Octobre 2016 • Note 19 •

Octobre 2016 • Note 19 •

Les PME et les TPE représentent neuf entreprises sur dix, la moitié de l’emploi salarié et plus d’un tiers du chiffre d’affaires globale annuel. Elles constituent l’essentiel du tissu économique des territoires. Elles rencontrent néanmoins d’importantes difficultés à se financer. Des solutions existent pourtant pour favoriser la mobilisation des ressources financières locales et leur permettre de se développer et de contribuer au dynamisme des territoires.

La question territoriale sera assurément l’un des sujets clés de 2017. Elle se posera en terme politique (quel avenir pour les territoires ?), institutionnel (quelle organisation pour les collectivités ?) et social (quelles perspectives pour les habitants de cette « France périphérique » dont parle Christophe Guilluy). Elle se posera aussi en terme économique : comment dynamiser les territoires, en particulier les plus éloignés des métropoles ? Comment densifier le tissu d’entreprises, seules créatrices d’activités, de richesses et d’emploi ? Comment encourager leur croissance ? Quelle stratégie mettre en œuvre pour favoriser le développement de TPE et de PME locales ?

On compte, en France, plus de 3 millions de PME (dont deux tiers de TPE) qui représentent neuf entreprises sur dix, la moitié de l’emploi salarié et plus d’un tiers du chiffre d’affaires chaque année. Ce sont elles qui font la santé des territoires.

Cette note analyse les obstacles à un meilleur financement des TPE et des PME dans les régions. Car, que l’on parle de fonds propres ou de dette, force est de constater que l’accès au capital pour les entreprises de taille réduite, particulièrement en dehors de l’Ile-de-France, est problématique et il convient de répondre aux questions suivantes : pourquoi les banques ne prêtent-elles pas à ces sociétés ? Le soutien public n’est-il pas contreproductif ? La finance en ligne peut-elle être une réponse adéquate à cette raréfaction du financement ?

Si les territoires et la diversité de leurs économies locales sont une richesse, et une part de notre avantage commercial dans le cadre de la compétition mondiale, nous devons nous soucier des flux de capitaux vers ces bassins d’emplois. Nous l’avons dit, l’enjeu en termes de croissance et d’emplois est primordial pour le prochain quinquennat.

La situation paradoxale des TPE et des PME sur les territoires : peu de financements à l’ère des taux bas

A lire les unes des journaux économiques qui vantent les mérites des politiques monétaires d’assouplissement quantitatif, des taux bas (voire négatifs) et des refinancements de crédit immobilier à des niveaux jamais vus, on ne peut qu’avoir la curieuse impression de vivre dans une réalité dystopique. En réalité, pour paraphraser Dickens, l’économie française est un « conte de deux cités » : d’une part, la cité des grandes entreprises et des ETI franciliennes qui se portent plutôt bien et accèdent à des financements diversifiés et onéreux ; de l’autre, les TPE et les PME de province qui n’ont pas accès au même robinet du crédit.

La France compte 3,1 millions de PME qui représentent 99,8 % des entreprises, 48,7% de l’emploi salarié, 35,6% du chiffre d’affaires et 43,9% de la valeur ajoutée (1). Parmi elles, les TPE sont environ 2 millions, représentent 9% du PIB et 2,3 millions d’emplois marchands (2). Ces entreprises sont quasi exclusivement locales puisque seules 3% d’entre elles exportent – en d’autres termes, elles sont dépendantes de la croissance et de la consommation domestique. Seules 20% des TPE sont franciliennes, avec une contribution à l’emploi et à l’économie moindre que les TPE de province. Les TPE provinciales représentent donc 7,2% du PIB et 2 millions d’emplois marchands. Si en Ile-de-France, les TPE représentent 13% du chiffre d’affaires du secteur privé, ce pourcentage atteint 22% en province. De même, les TPE de province représentent un quart des investissements de toutes les entreprises locales, contre seulement 14% en Ile-de-France, et 30% de tous les employés contre 20% en Ile-de-France. La seule similitude est la faible part du chiffre d’affaires à l’export (3%) (3).

La question des TPE en France est donc essentiellement liée aux territoires, dans la mesure où l’économie de l’Ile-de-France demeure largement dominée par les grandes entreprises et les ETI, avec un profil exportateur dynamique.

Pourquoi les banques ne prêtent-elles pas aux petites entreprises ?

Traditionnellement, dans leurs relations avec leur banque, les TPE et les PME étaient exclusivement dépendantes de leur relation avec l’agence bancaire locale. Or, si l’on s’en tient aux dernières statistiques connues, les TPE obtiendraient 79% des crédits d’investissement sollicités et 64% des crédits de trésorerie escomptés. Cependant, il convient de compléter ces chiffres par deux autres : seules 12% des TPE auraient demandé un crédit d’investissement sur la période à leur banque, et 8% pour les crédits de trésorerie (4). Ces chiffres bas sont présentés par les pouvoirs publics comme une autocensure des entrepreneurs, qui rechigneraient à faire appel à des financements. Mais l’expérience concrète apprend que, lors de simples premiers rendez-vous avec des agences bancaires, nombre de banquiers dissuadent tout simplement les entreprises de présenter une demande de crédit officiel, arguant du peu de probabilité de la demande d’aboutir. Comme il n’y a pas d’ouverture de dossier de demande de financement, il n’y a officiellement pas de refus, ce qui explique la faiblesse de demandes de crédits analysées par la Banque de France.

Selon une enquête récente, 65% des dirigeants d’entreprise interrogés signalent un durcissement des conditions de financement (33% évoquent des frais élevés ou des montants accordés plus faibles, 31% des exigences de garanties supplémentaires) (5). Selon une autre étude, 10% seulement des TPE auraient sollicité leur banque pour un crédit d’investissement lors du trimestre écoulé, et seules 2% ont déjà fait appel au crowdfunding (6). Comment expliquer ces multiples refus de la part des banques et cette autocensure des entrepreneurs qui semblent de facto anticiper un rejet en comité de crédit des banques ?

Pour répondre à cette question, il faut ici faire un rapide détour par la macroéconomie financière et les régulations prudentielles (7). Les banques françaises sont plus fragiles qu’on ne le croit, avec des fonds propres ne représentant que 5,2% de leur bilan, ce qui est largement insuffisant pour couvrir les risques encourus par les artisans, les indépendants, les TPE et PME. Les grands établissements bancaires français proposent des facilités de caisses ou de trésoreries uniquement aux petites entreprises qui vont bien et qui n’en ont pas, ou peu, besoin. Pour celles qui sont en difficulté, même passagère, c’est une autre histoire… Si les banques françaises invoquent une absence de demande de crédit, ce sont plutôt les règles prudentielles issues de la crise de 2008 qui favorisent les prêts immobiliers et l’achat d’obligations liquides – dettes d’États en premier lieu mais aussi émissions obligataires des grandes entreprises. Par ailleurs, l’argent injecté à des taux négatifs par la Banque centrale européenne vers les banques, censé financer l’économie, est replacé sur des actifs sans risques aux rendements, certes très faibles (voire négatifs), mais dont l’achat est financé par un colossal effet de levier et qui surtout – pour encore quelque temps – ne risquent pas de voir leur risque de défaut s’envoler. Enfin s’agissant des startups technologiques, leur faible chiffre d’affaires ne les rend pas candidates au crédit bancaire ipso facto : la question du financement de ces entreprises est donc uniquement une question de fonds propres et de montants d’amorçage et de capital risque.

Tout se passe, dans le comportement actuel des banques françaises, selon les fameux vers de La Fontaine :

« Selon que vous serez puissant ou misérable,

Les jugements de cour vous rendront blanc ou noir. »

Panorama des outils actuels de financement

Ralentissement de l’activité, charges fixes, délais de paiements trop longs, taxes qui ne baissent pas, etc. : les TPE sont les premières victimes d’une reprise économique qui paraît de plus en plus évanescente. Sous l’effet des délais de paiement à rallonge et de l’augmentation du Besoin en Fonds de Roulement (BFR), le trou de trésorerie d’une société peut vite se creuser et peut être fatal à l’entreprise.

Les sources de capitaux pour une entreprise peuvent être classées en trois catégories.

Les financements comptables et bancaires. Le crédit de trésorerie est la solution la plus commune en cas de difficulté. De plus en plus limité et exigeant ces dernières années, l’octroi des crédits bancaires pour le financement des PME en difficulté semble se relancer depuis 2015 (8). L’affacturage est la principale solution de financement de court terme par vente de créances aux banques mais aussi à de nouveaux acteurs (comme, par exemple, des sociétés d’affacturage en ligne). L’escompte utilise la cession d’un effet de commerce contre paiement d’une avance de trésorerie. Enfin le crédit-bail (ou lease back) permet à une société de vendre des biens d’équipement ou immobiliers tout en continuant à les utiliser contre le paiement d’un loyer (externalisation au bilan).

Les financements publics. Ils sont de multiples natures : les subventions et aides publiques (notamment des collectivités territoriales), l’administration d’État (notamment en cas de litiges et d’étalement des paiements : médiateur du crédit, direction générale des finances publiques), enfin les solutions BPI/Oseo : financement de long terme, garanties et même conseil financier aux entreprises.

L’injection de fonds propres par l’industrie du private equity (capital-développement). Inexistante dans les cas des TPE classiques de service ou de l’industrie, elle concerne essentiellement les nouvelles entreprises de technologie ou les startups : le segment d’investissement relatif aux TPE et aux PME est alors celui dit « de l’amorçage ». Certaines PME peuvent attirer des investissements en fonds propres de la part des fonds ISF. Ces fonds, contre investissement au capital des PME, permettent aux souscripteurs d’obtenir une modération de l’ISF à payer (abattement) (9).

Trop petites pour l’industrie des fonds, souffrant du retrait des banques à la suite de la crise financière, les TPE et les PME n’ont guère que le financement public comme bouée de sauvetage dans le contexte actuel. Cependant, la complexité des aides publiques ou de l’accès à la BPI représente un réel obstacle, de même que les moyens forcement limités de l’État dans un contexte de crise des finances publiques. Au-delà de ce premier constat, quels sont les défaillances précises à corriger en priorité ?

Cinq maux à résoudre en priorité

Les TPE et les PME souffrent de cinq principaux maux à l’échelle locale : des banques peu agressives, se concentrant sur des acteurs plus importants et imposant des clauses trop restrictives ; des délais de paiement des clients s’étendant jusqu’à 90 jours qui affectent leur trésorerie ; un État en théorie omniprésent via la BPI (Oseo est désormais intégré dans la BPI) mais dont l’offre complexe ne peut être connue de tous les entrepreneurs et dont les ressources sont limitées en période de dérives des finances publiques ; une absence de fonds propres qu’aucun financement en dette ne peut venir pallier (il convient d’abord de construire des fonds propres, ensuite d’emprunter) ; une absence d’accès à des conseils financiers de qualité.

Les pouvoirs publics se sont traditionnellement (avant le développement de BPI) focalisés sur l’aide aux seules entreprises en difficulté au nom de la défense de l’emploi. Les voies actuelles pour les petites entreprises sont les suivantes en cas de difficulté :

- Les Oséo. Ce sont les Agences Publiques de l’État qui ont pour objectif d’assister et de financer les PME. Elles accordent des avances sur trésorerie qui facilitent le processus de financement à court terme ainsi que le financement des créances professionnelles.

- La Direction générale des finances publiques. Elle fournit une solution d’échelonnement de paiement des charges sociales patronales et fiscales, proposée par un guichet unique. Le service est destiné aux entreprises en difficulté ayant cumulé différents retards dans le paiement de leurs obligations fiscales et sociales.

- Le Médiateur de crédit. C’est un dispositif fourni par l’État avec, pour mission, d’assister les entreprises qui souhaitent contester les refus répétés des organismes de crédit bancaire. Il s’agit également d’orienter lesdites entreprises afin qu’elles puissent trouver des solutions adaptées aux problèmes de financement ou de trésorerie susceptibles de rendre difficile l’obtention d’un financement auprès des établissements financiers.

- Les conseils régionaux et généraux. Ils accordent des prêts régionaux et départementaux pour la prévention et la gestion des difficultés financières.

Prêts : d’insuffisantes alternatives aux banques

Depuis la crise financière de 2008 sont apparus en Europe continentale de nouveaux instruments financiers déjà éprouvés aux USA ou au Royaume Uni. Les économistes ont découvert le principe de désintermédiation bancaire, l’importance croissante des financements obligataires par les marchés, et même la dette privée, qui a donné lieu à l’apparition – comme toujours en France… – d’une législation ad hoc autour des fonds Novo et Novi et des Euro Private Placements (10). Les entreprises ont ainsi désormais accès à de petites émissions obligataires, souscrites par des fonds de dette ou des investisseurs institutionnels. Par exemple, Mecelec (Ardèche), spécialiste de la transformation des matériaux composites, a pu émettre une dette privée auprès d’investisseurs institutionnels de 11 millions à 6% sur cinq ans. De même, le petit promoteur immobilier Réalités, basé à Nantes (Loire-Atlantique), a pu emprunter sept millions auprès d’investisseurs privés. Ces sociétés avaient un accès restreint aux banques et n’auraient pas pu emprunter directement auprès des marchés.

Cependant, ces nouvelles sources de financement en dette demeurent inaccessibles aux TPE en région. En premier lieu, les fournisseurs de dettes privées ou les acquéreurs d’obligations ne considèrent pas de tickets inférieurs à 7 à 10 millions d’euros. Par ailleurs, les régulations inventées par le législateur ont éloigné ces sources de financement des PME puisqu’il faut pouvoir justifier d’un excédent brut d’exploitation d’au moins cinq millions d’euros par an, alors que ce seuil correspond déjà à une ETI de taille moyenne (11), et limiter l’endettement à quatre à cinq fois cet excédent brut d’exploitation – or, la plupart des PME évoluent dans des industries cycliques, où ce concept n’a aucun sens car à des années positives et dynamiques peuvent succéder des chutes brutales de profitabilité. Quantel, groupe basé aux Ulis (Essonne), a pu descendre à 2,8 millions pour une obligation plus risquée vers 8%, mais il s’agissait d’une société cotée plus internationale.

Ces obstacles à l’accès à la dette non bancaire pour les PME ne vont pas se réduire avec le développement des fonds dans ce secteur : paradoxalement, plus les encours levés sur cette stratégie augmentent, plus les fonds rechercheront des tickets plus importants… Par ailleurs, si se pose la question de l’alternative aux banques quand celles-ci ont complètement déserté un secteur, il faut aussi se soucier des domaines où les banques sont présentes mais accordent trop peu d’endettement ou en exigent trop de garanties. Dans ce dernier cas, plus que d’alternatives aux banques, il s’agit bien de la nécessité de trouver des compléments aux banques (par exemple via des prêts mezzanine ou junior).

Idéalement, il faudrait pouvoir standardiser les contrats de prêts aux PME et les assembler au sein de véhicules titrisables. Mais en l’état actuel, aucun acteur de marché n’en est vraiment capable ou ne juge ce marché suffisamment intéressant pour apporter une solution.

La question fondamentale des délais de paiements

L’économiste Augustin Landier, dans plusieurs de ses travaux, a mis en exergue l’impact négatif sur la trésorerie des PME et des TPE des délais trop longs de paiement par leurs clients (12). De fait, la loi permet un délai de paiement jusqu’à 90 jours, dont beaucoup de donneurs d’ordre, y compris l’État, abusent. Or la principale demande de crédit de ces entreprises n’est pas un crédit d’acquisition ou d’investissement, mais bien un crédit de trésorerie pour faire face à ces fluctuations d’activité et aux besoins en fonds de roulement. Bien plus, afin de lisser ce besoin en fonds de roulement et d’éviter une mauvaise passe, les PME qui n’arrivent pas à se faire payer ont tendance elles-mêmes à ne pas payer rapidement leurs fournisseurs. Ce cycle vicieux doit être brisé par le législateur. Une PME en faillite sur quatre environ échoue du fait de cette question des délais de paiement et des décalages de trésorerie (13).

Le rôle imprécis de la BPI

A partir du FSI, fonds souverain à la française, les pouvoirs publics ont bâti en 2013 une nouvelle banque, la Banque publique d’investissement (BPI), dont les actions en direction des PME et des TPE sont multiples et prennent plusieurs canaux différents. La BPI peut d’abord investir directement au capital (fonds propres) des sociétés : cela concerne les grosses PME et donc, en pratique, assez peu les entreprises du tissu régional non-urbain. On citera, cependant, l’exemple de Carré d’artiste (Bouches-du-Rhône), une PME proposant des œuvres d’artistes aux particuliers. Pour faire face à son développement, Carré d’artistes, membre du réseau « Bpifrance Excellence », a ouvert son capital à la BPI pour renforcer ses fonds propres.

La BPI abonde des fonds de capital-développement et de capital-risque qui, dans certains cas, peuvent en effet se retrouver à investir dans les PME (pratiquement jamais dans le cas des TPE). Elle accorde des prêts à tout type d’entreprise. Elle garantit enfin certains prêts aux entreprises.

L’une des actions les plus efficaces de la BPI est l’action de garantie, qui peut inciter des banques réticentes à accompagner une entreprise si la garantie de la puissance publique est offerte. Du fait de l’extrême granularité du tissu entrepreneurial français (3 millions de PME, dont 2 millions de TPE), il parait impossible pour un organisme central d’étudier les conditions d’investissement au capital de ces entreprises. Il en est de même pour des fonds d’investissement qui ne peuvent suivre toutes les PME de valeur en France. La BPI devrait donc se concentrer sur le développement des fonds de capital-risque et de capital-développement en France et poursuivre son action de garantie (en l’étendant aux prêteurs non-bancaires) afin d’éviter la désertification de certains territoires par les banques.

Le manque de fonds propres

Dans les faits, les entreprises en plus forte croissance sont celles capables de renforcer leurs fonds propres et donc d’augmenter leur capital. Cette nécessité entre en conflit avec la culture familiale entrepreneuriale française qui, traditionnellement, s’accommode mal du partage du pouvoir avec des investisseurs ou actionnaires extérieurs à la famille.

Les études économétriques montrent qu’une part élevée de capitaux propres dans le bilan est un facteur de croissance pour les entreprises de moins de 20 salariés : pour les petites entreprises, des fonds propres solides sont essentiels. Ils peuvent provenir de réinvestissement des bénéfices ou d’ouverture du capital à des tiers (à ce niveau, on parle d’individus plus que de fonds d’investissements) (14).

Les pouvoirs publics paraissent avoir beaucoup investi la question des banques et de l’accès au crédit, alors que le principal levier pour financer les PME et les TPE, dont l’activité est très volatile, paraît être un développement de ce qu’on peut appeler des « micro-fonds propres » (investissement en fonds propres de 50 à100 000 euros). Cette question est en réalité, d’un point de vue culturel et fiscal, très proche de la question des business angels ou de l’amorçage mis en avant dans le domaine des startups : il y a peu de différences entre l’amorçage de startups et les individus qui souhaitent financer l’expansion de petites PME déjà existantes. Les dispositifs actuels les plus efficaces sont liés aux abattements de l’ISF. Certains fonds ISF (dispositif TEPA) financent par exemple le monde agricole : Sigma Gestion propose en partenariat avec la société d’exploitation agricole Letang Services (Seine-et-Marne), un holding qui permet aux particuliers d’aider les agriculteurs à financer le rachat de terres agricoles.

Entrepreneur régional et culture financière

Les freins au développement de la dette non bancaire ou des augmentations de capital sont aussi culturels. Nombre de dirigeants de PME et de TPE n’ont pas de culture du reporting financier ou de connaissance de la finance transactionnelle. La BPI et les pouvoirs publics tentent de développer une aide sous forme de conseil en la matière, en particulier à l’export en intégrant les anciennes fonctions de la Coface. Dans la mesure où le marché des PME et des TPE paraît, là encore, trop granulaire pour attirer des conseils ad hoc (banquier d’affaires, courtiers), il convient de favoriser l’enseignement de cette culture financière de base par les différents conseils locaux : experts comptables, avocats. Eux seuls sont en prise avec la multitude des entrepreneurs sur le terrain et peuvent les orienter vers les bons choix.

L’espoir de la finance en ligne : avec le crowdfunding, reprendre le pouvoir sur son argent

L’innovation financière émane de plus en plus d’acteurs non-bancaires et notamment technologiques, avec le développement des fintechs. Ces solutions, encore embryonnaires, doivent essaimer et profiter aux TPE implantés sur les territoires. Elles permettent surtout d’abaisser les barrières à l’entrée pour les acteurs qui souhaitent prendre des parts de marché dans le financement des TPE.

Innovation financière : nouvelle offre, nouveaux acteurs

Cette vague numérique s’appuie sur une offre nouvelle, plus centrée sur le client, lui procurant un accès instantané, où qu’il soit et à très faible coût, à une vaste gamme de services intégrés et de toutes natures. Si les banques, sous la contrainte réglementaire, se retirent du financement des TPE en province, ce marché n’est pas facilement accessible pour de nouveaux acteurs : distance des centres de décision parisiens, faible taille, granularité géographique sur un vaste territoire français. Le numérique et les fintechs permettent d’abaisser ces barrières à l’entrée ; de nouveaux entrants, comme Lendix, Unilend, Firm Funding, peuvent financer des sociétés directement en ligne, sans assumer le développement d’un coûteux réseau physique sur les territoires.

Le développement du crowdfunding

Le crowdfunding permet de répondre à de petits besoins en fonds propres ou en dettes (on parlera alors de crowdlending). Un exemple concret : celui de Caroline Allard, co-gérante du restaurant Julie & Caroline, à Lyon (Rhône). En 2015, elle fait appel à Unilend pour souscrire à un crédit lié à l’acquisition du restaurant : « A l’époque où je recherchais des financements, les banques ont refusé mon projet jugeant que j’avais un taux d’endettement trop fort », dit-elle. En dix-huit jours, elle lève 70 000 euros, grâce à 257 prêteurs, à un taux de 9,2%. Plus tard, la trésorerie de sa société s’améliorant, la jeune chef d’entreprise refinancera cette ligne de crédit avec les banques (15).

En France, on compte plus de 80 plates-formes de financement participatif, dont 55 intermédiaires en financement participatif sous forme de prêts, 27 conseillers en investissements participatifs et 4 plateformes ayant les deux statuts. Les montants collectés ont doublé entre 2014 et 2015, pour atteindre 297 millions d’euros, dont : 197 millions en prêts, 50 millions en achats de titres et 50 millions en dons (16). Si ce mode de financement est particulièrement adapté aux PME et aux jeunes entreprises innovantes, il est encore limité au regard des besoins de financement des entreprises. En 2015, près de 18 000 projets ont été portés et plus de 2,3 millions de Français (un million de plus qu’en 2014) ont financé un projet en crowdfunding (17). Cela témoigne d’une adhésion croissante du grand public à cette nouvelle forme de financement.

En France, on compte plus de 80 plates-formes de financement participatif, dont 55 intermédiaires en financement participatif sous forme de prêts, 27 conseillers en investissements participatifs et 4 plateformes ayant les deux statuts. Les montants collectés ont doublé entre 2014 et 2015, pour atteindre 297 millions d’euros, dont : 197 millions en prêts, 50 millions en achats de titres et 50 millions en dons (16). Si ce mode de financement est particulièrement adapté aux PME et aux jeunes entreprises innovantes, il est encore limité au regard des besoins de financement des entreprises. En 2015, près de 18 000 projets ont été portés et plus de 2,3 millions de Français (un million de plus qu’en 2014) ont financé un projet en crowdfunding (17). Cela témoigne d’une adhésion croissante du grand public à cette nouvelle forme de financement.

Il existe trois types de plateformes de financement participatif : les plateformes de dons, avec ou sans contreparties non-financières ; les plateformes de prêt, qui permettent le financement de projets via des prêts gratuits ou rémunérés ; les plateformes d’investissement qui permettent le financement d’un projet entrepreneurial via la souscription de titres de capital ou de créance, et dont la contrepartie est la participation aux éventuels bénéfices du projet. Cet essor dans tous les segments du crowdfunding est le fruit des dispositions contenues dans l’ordonnance du 30 mai 2014 et permet l’accès au prêt rémunéré pour les particuliers (18).

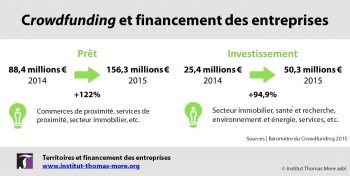

Pour le financement des entreprises, ce sont évidemment les plateformes de prêt et d’investissement qui sont les plus adaptées. La croissance la plus impressionnante concerne les plateformes de prêt dont les volumes sont passés de 88,4 millions en 2014 à 196,3 millions d’euros en 2015 (+122%). Les entreprises qui se financent sous forme de prêt sont essentiellement des commerces et services de proximité (pour près de 12 millions d’euros) ; quant au financement en obligations, il concerne à 84% le secteur immobilier. La collecte via les plateformes d’investissement a été multipliée par deux, passant de 25,4 millions d’euros en 2014 à 50,3 millions en 2015. Les projets sont très variés : promoteurs immobiliers, santé et recherche, environnement et énergie, services, etc.

Si, bien sûr, ces modes de financement paraissent particulièrement adaptés aux PME et aux jeunes entreprises innovantes, ils sont encore limités au regard des besoins de financement des entreprises. Leur développement dont constituer un objectif prioritaire pour les pouvoirs publics.

Crowdfunding et localisation du financement

Le crowdfunding et le crowdlending mettent à l’honneur, non seulement la désintermédiation, mais aussi la localisation du financement : si rien n’empêche un internaute auvergnat d’investir dans une PME provençale, le fait est que la plupart des financements demeurent locaux. Les internautes financent en ligne des entreprises géographiquement proches et dont ils ont un minimum de connaissance.

Des plateformes spécialisées ont récemment fait leur apparition : spécialisées soit géographiquement comme Crowdstone, centrée sur la promotion immobilière dans la région Provence-Alpes-Côte d’Azur, soit dans le crowdfunding de proximité comme Bulb in Town.

Les motivations des internautes-investisseurs sont variées. Eventuellement, obtenir un surcroît de rendement dans un monde de taux bas sur les produits financiers. Mais aussi financer l’économie locale et s’impliquer dans des projets auxquels ils croient. Ainsi, la biscuiterie Jeannette, institution culinaire à Caen (Calvados), a-t-elle pu être sauvée de la faillite grâce aux 340 000 euros levés auprès de cent cinquante investisseurs, dont les trois quarts étaient normands. Sur les plateformes de dons ou de financement d’un nouveau produit (type Kickstarter), la logique est celle de la philanthropie, de la passion et de l’aide à son prochain. Autre exemple : après les inondations du début de l’été dans le Loir-et-Cher, la Chambre des métiers a lancé une initiative de soutien aux artisans sinistrés qui a récolté près de 10 000 euros sur le département.

Ainsi le crowdfunding permet-il de rendre tangible l’aspiration de plus en plus forte chez les Français de promouvoir l’économie locale, l’achat de produits locaux et l’emploi en région. C’est dire si tous les éléments sont réunis pour favoriser, par des mesures adéquates, le financement local de PME et de TPE dont les besoins n’excèdent généralement pas les montants moyens observés sur les plateformes.

Conclusion : huit propositions

De l’ensemble de ces éléments, nous formulons huit propositions opérationnelles.

Créer un Programme d’investissement dans l’entreprise afin de renforcer les fonds propres de nos entreprises. L’Enterprise Investment Scheme est un dispositif britannique qui permet aux particuliers d’obtenir des abattements de l’impôt sur le revenu (IR) au titre de l’investissement dans de petites entreprises. En France, ce type de schéma n’existe vraiment que pour l’ISF (peut-être prochainement supprimé…) et les grandes fortunes. Nous proposons de démocratiser l’investissement direct dans les petites entreprises en créant un dispositif similaire, le Programme d’investissement dans l’entreprise (PIE) : il donnerait droit à une réduction de l’IR du de 30% du montant de l’investissement jusqu’à 500 000 euros (maximum du montant d’investissement). Cette mesure simple drainerait de l’épargne populaire vers les TPE et les PME, avec des investisseurs individuels mieux à même localement de connaitre et de suivre de petites entreprises.

Si le système financier a paru s’éloigner du tissu entrepreneurial de nos régions au cours des dernières années, les dernières innovations technologiques et financières, en supprimant les intermédiaires et en relativisant le cadre bancaire contraignant, laissent des raisons d’espérer un renouveau économique de nos territoires. Loin des tentatives interventionnistes du passé, le rôle de l’État est d’accompagner les entreprises en offrant le cadre de financement le plus souple et le plus diversifié possible.

Notes •

(1) Ministère de l’économie et des Finances, CEDEF, données 2011.

(2) Insee, Les très petites entreprises, 2 millions d’unités très diverses, Focus, n°24, mars 2015, disponible ici.

(3) Insee et CCI Ile-de-France, En Ile-de-France, deux entreprises sur trois sont des très petites entreprises, Insee Analyses Ile-de-France N° 24, décembre 2015, disponible ici.

(4) Banque de France, Statistiques trimestrielles, 2ème trimestre 2016.

(5) IFOP, Baromètre sur le financement et l’accès au crédit des PME, pour KPMG et la CGPME, vague 29, juin 2016, disponible ici.

(6) Opinion Way, Observatoire des Indépendants et des TPE. Focus sur les artisans, pour +Simple.fr, 31 mai 2016, disponible ici.

(7) Voir Sébastien Laye, Capital et Prospérité. Le retour de la croissance pour tous, éditions Alternative Démocratique, 2016.

(8) +2% en 2015, selon la Banque de France, Statistiques trimestrielles, 2ème trimestre 2016.

(9) En cas de disparition de l’ISF après les prochaines échéances électorales, cette source de financement importante pour les PME devra être remplacée (voir notre Proposition 1).

(10) Voir la Charte relative aux « Euro Private Placements » ou « Euro PP », 2014, disponible ici.

(11) Sans parler du fait que nombre de PME françaises n’affichent pas d’Excédent brut d’exploitation positif.

(12) Voir Augustin Landier et David Thesmar, 10 idées qui coulent la France, Flammarion, 2013 (en particulier le chapitre 6) et Augustin Landier, Jean Tirole et Marie Ekeland, Renforcer le capital-risque français, Conseil d’analyse économique, Note n°33, juillet 2016, disponible ici.

(13) Ibid.

(14) Denis Carré et Nadine Levratto, « Dynamique des Territoires, agglomération et localisation des firmes », Innovations, 2011/2, n°35.

(15) Cinq choses à savoir sur le crowdlending, exemple lyonnais à l’appui, Rue89 Lyon, 22 juin 2015, disponible ici.

(16) Compinnov, Baromètre du Crowdfunding 2015, pour l’association Financement Participatif France, disponible ici.

(17) Banque de France, Statistiques trimestrielles, 2ème trimestre 2016.

(18) Ordonnance n° 2014-559 du 30 mai 2014 relative au financement participatif, publiée au Journal officiel du 31 mai 2014, disponible ici.