Mai 2019 • Note 33 •

Mai 2019 • Note 33 •

A l’occasion des élections européennes du 26 mai prochain, l’Institut Thomas More publie une nouvelle note qui formule 15 propositions opérationnelles visant à réformer en profondeur la politique monétaire de la zone euro.

L’histoire économique, monétaire et financière de l’Union européenne est celle de deux séquences successives : une première phase, à l’instigation des « pères fondateurs », axée sur le rétablissement de la paix et le développement de la démocratie libérale, qui a vu se multiplier les initiatives couronnées de succès (CECA, projets industriels communs, Acte et Marché Unique pour les biens et services), avec leurs corollaires en termes de prospérité. Mais, à partir du traité de Maastricht en 1992, la deuxième phase a été moins bien conçue et a multiplié les ferments de division entre États membres : création imparfaite de l’euro (nous y reviendrons), échec de la ratification populaire de certaines dispositions économiques dans le traité constitutionnel européen de 2005, crise de 2008-2009, gestion hasardeuse et humiliante des crises souveraines grecques, portugaises et irlandaises, politiques monétaires expansionnistes trop tardives et peu efficaces (2015-2019). A quoi viennent s’ajouter le ralentissement conjoncturel actuel et le risque que l’Union européenne soit l’épicentre de la prochaine crise financière.

A l’approche des élections européennes et alors que ces questions complexes ne sont guère abordées par les candidats, il convient, dans une analyse telle que nous nous proposons de la conduire, d’éviter de sombrer dans la litanie des échecs et des erreurs particulières de tel ou tel pays (de facto, l’impasse économique et sociale d’un pays comme la France, par exemple, ne saurait être réduite à la seule dimension européenne)… C’est pourquoi nous nous concentrons ici sur la dimension économique et monétaire telle qu’elle est pilotée par la Banque centrale européenne (BCE), la Commission et le Conseil européen.

En ce mois de mai 2019, après une période de croissance mondiale soutenue dont l’Europe a profité entre 2016 et 2018 – 1,9% de croissance en 2018 –, le ralentissement conjoncturel continental paraît manifeste. Les prévisions de croissance pour 2019 pour la zone euro, estimées à 1,9% l’an dernier, ont été revues à la baisse à 1,3%. Avec le ralentissement allemand (dernières prévisions 2019 autour de 0,5%) et les difficultés italiennes, ce chiffre devrait être revu à la baisse une nouvelle fois. Le chômage n’a pas encore été affecté par ce ralentissement essentiellement manufacturier, avec un bon niveau de 7,7%.

Au-delà de cet épuisement du cycle économique malgré une politique monétaire toujours expansionniste, les performances de la zone euro sont médiocres. La crise de 2008 n’explique pas entièrement cette contre-performance qui commence dès la fin des années 1990 et la mise en place de l’euro. Joseph Stiglitz a analysé la tendance de croissance du PIB des pays de la zone euro en prolongeant les performances des décennies antérieures à la mise en place de l’euro : en comparant les chiffres obtenus avec les PIB réels entre 1998 et 2015, il trouve un écart sur l’année 2015 de 18%, soit 2 000 milliards d’euros par an. En cumulatif sur la période, cela fait onze trillions d’euros de richesses envolées en fumée du fait de politiques économiques mal conçues.

Pour éclairer ces résultats structurellement médiocres, cette nouvelle publication explique d’abord les erreurs récentes de la BCE et les moyens de la réformer, puis les corrections indispensables à apporter à l’union monétaire pour éviter son effondrement, enfin le meilleur moyen, sinon le seul, de sauver l’euro – en le flexibilisant.

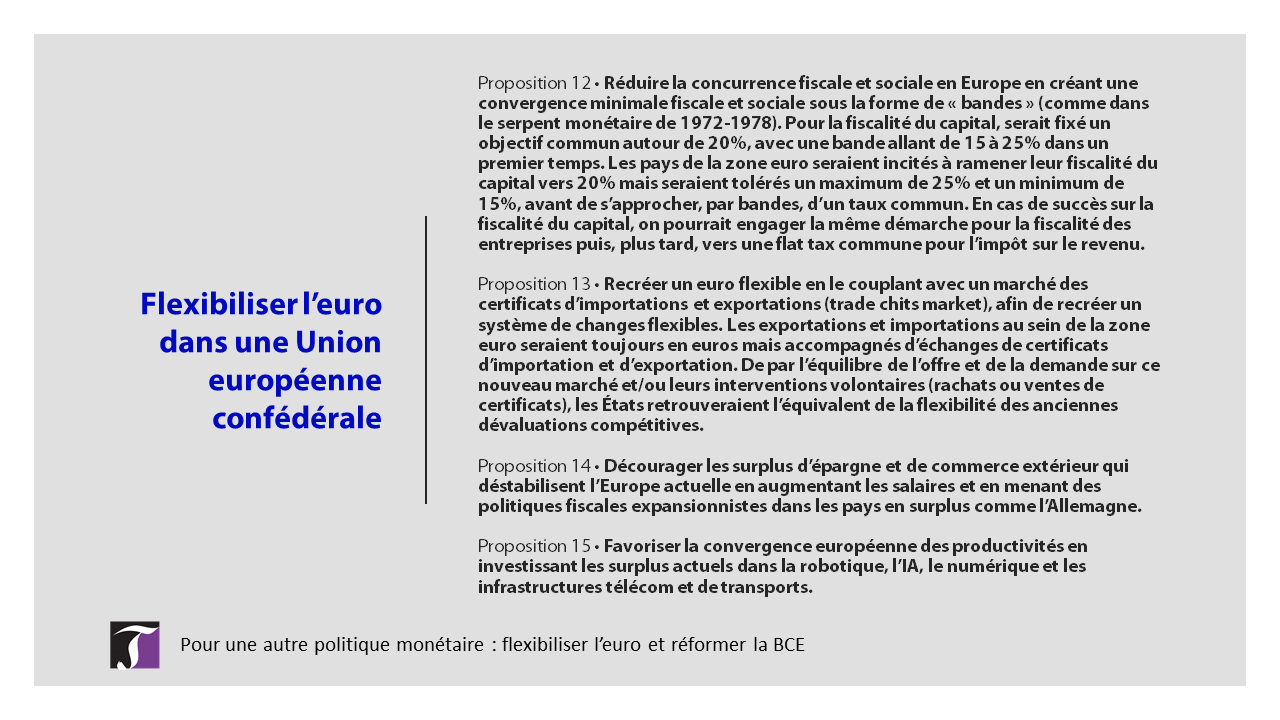

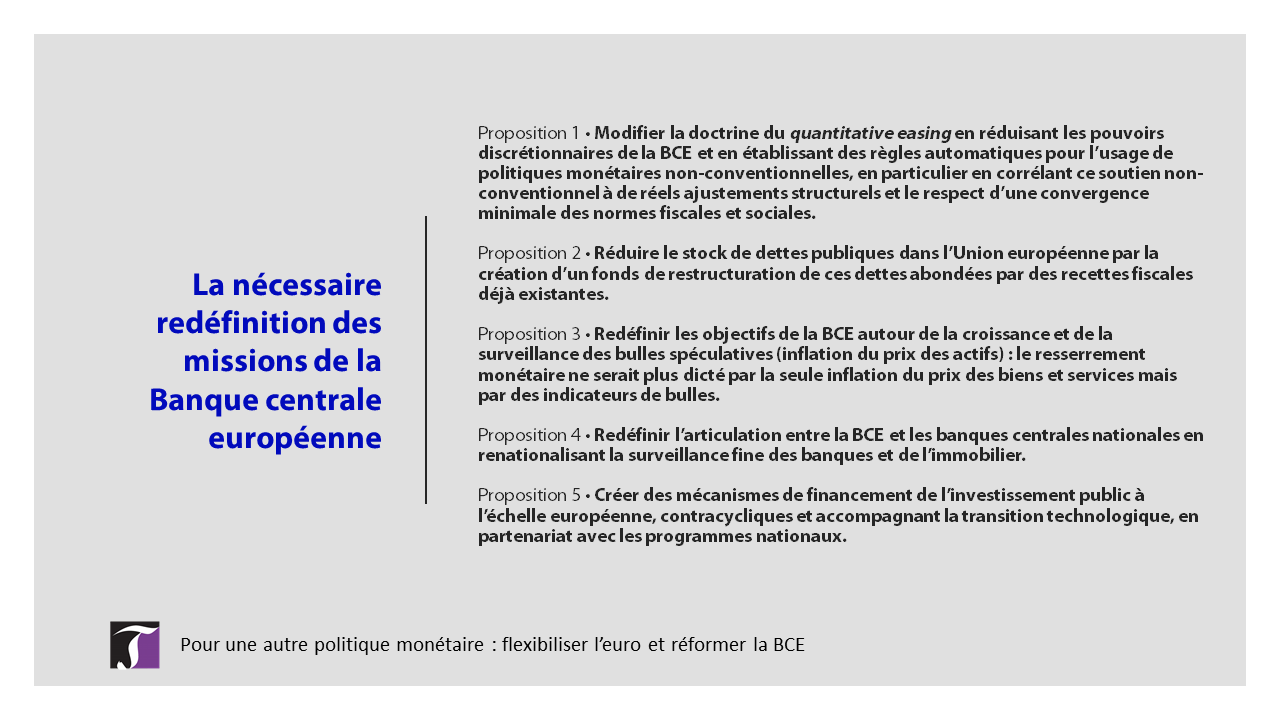

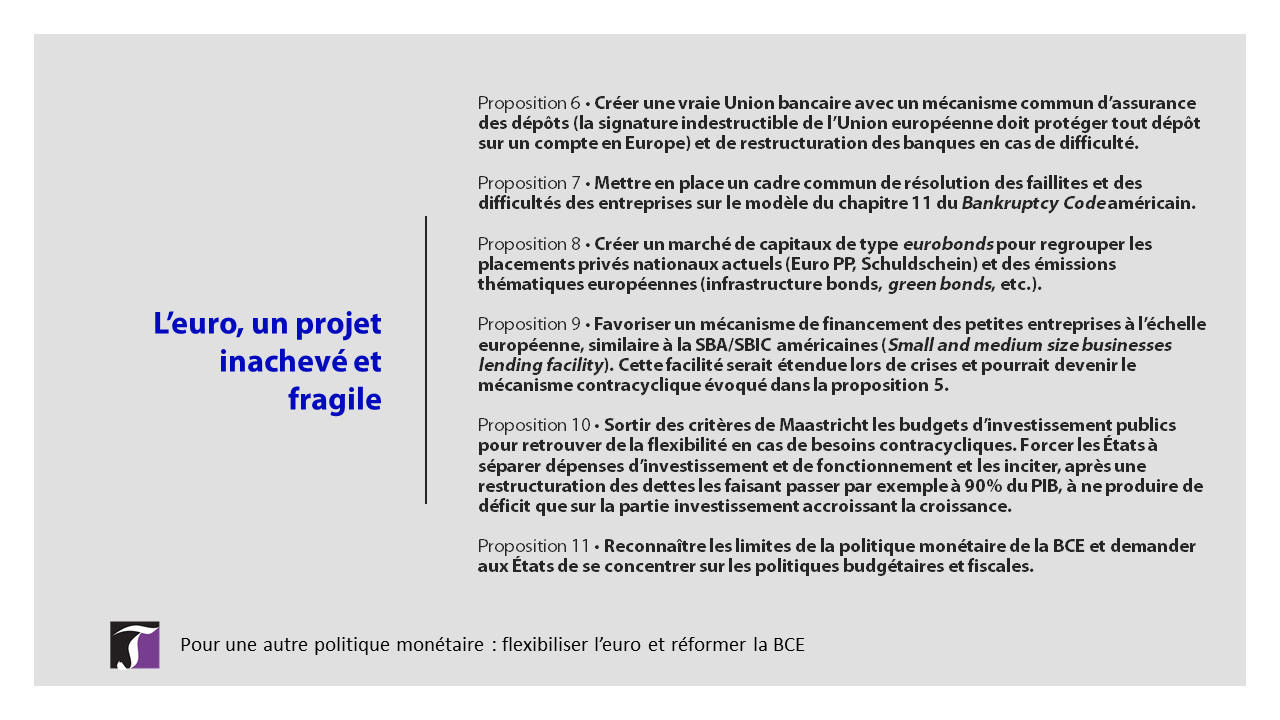

Nos propositions

•

•