Mai 2026 • Note de Benchmarking 21 •

Mai 2026 • Note de Benchmarking 21 •

Un diagnostic connu

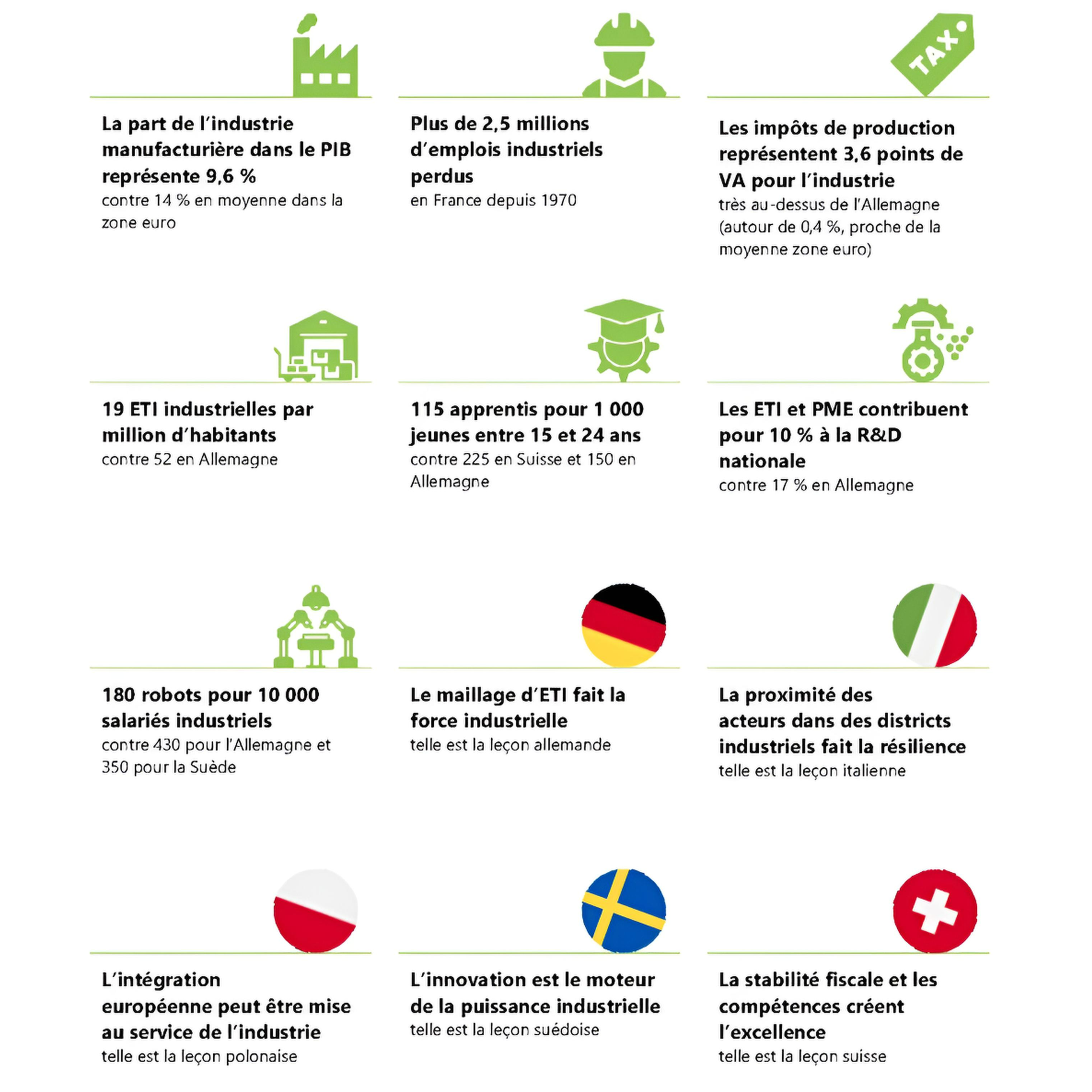

La France a laissé s’éroder son appareil productif pendant trois décennies : la part de l’industrie manufacturière dans le PIB est passée d’environ 20 % au début des années 1980 à près de 10 % aujourd’hui, contre environ 18 % en Allemagne et plus de 14 % en moyenne dans la zone euro, tandis que près de deux millions d’emplois industriels ont disparu sur la période. Le diagnostic est connu : coûts et charges mal positionnés sur l’acte de produire, instabilité des règles, complexité administrative, pénurie de compétences, énergie trop peu prévisible, exécution hésitante des politiques. Le pays dispose pourtant de véritables atouts – notamment une électricité parmi les plus puissantes et décarbonées d’Europe, des grands champions industriels qui dominent parfois leur marché à l’échelle mondiale ou encore un grand marché intérieur – ainsi que d’exemples étrangers inspirants. La stratégie proposée vise un rebond industriel qui soit durable, compétitif et soutenable. Elle tient en cinq mouvements coordonnés, inspirés de cinq pays, avec un fil rouge : prévisibilité des règles et vitesse d’exécution.

Cinq leçons européennes

La thèse de ce rapport est simple : la France ne réindustrialisera pas seule mais en s’inspirant des réussites concrètes de certains de ses voisins européens. Nous en avons retenu cinq dont les leçons méritent d’être étudiées et appliquées : l’Allemagne et son tissu dense d’ETI industrielles, la Suisse et la cohérence de ses règles économiques, l’Italie et ses districts productifs, la Suède et sa capacité d’innovation industrielle et la Pologne et sa solidité manufacturière. Ces cinq pays offrent autant de modèles dont la France peut tirer des enseignements opérationnels extrêmement utiles.

Refaire grandir le « maillon moyen » de l’industrie

Le premier objectif est de reconstruire un tissu dense de PME devenant des ETI, socle d’emplois, d’export et d’innovation incrémentale. La France compte entre 1 200 à 1 300 ETI industrielles, contre plusieurs milliers d’entreprises comparables en Allemagne, ce qui limite la profondeur de son appareil productif. Concrètement, il s’agit de lever, au moment où l’entreprise investit et change d’échelle, les trois verrous qui la freinent le plus : l’incertitude réglementaire, l’accès au capital patient et la difficulté à entrer dans la commande publique. En d’autres termes : rendre le parcours de la PME vers l’ETI fluide et prévisible, en simplifiant les démarches, en sécurisant le cadre (pas de « règle qui bouge » en cours de route) et en ouvrant des débouchés commerciaux. Nous proposons d’épaissir autour les écosystèmes locaux (pôles, centres techniques, formation) pour que la montée en gamme diffuse à toute la chaîne de sous-traitance. Le véhicule de cette révolution ne sera pas une « grande loi », mais une suite cohérente de signaux pro-investissement qui montreront, par des règles simples et stables, que franchir un cap de taille est possible et récompensé.

Récompenser la production : fiscalité lisible, énergie compétitive, première usine financée

Le second axe d’action vise à déplacer la pression fiscale hors de l’acte de produire et de donner une visibilité durable sur les coûts d’énergie. L’objectif n’est pas « d’offrir des cadeaux », mais d’aligner la France sur ce que font les pays performants : un environnement pro-investissement simple, pérenne et prévisible. Malgré les baisses récentes, les impôts de production représentent par exemple encore plusieurs points de valeur ajoutée industrielle en France, soit nettement plus que dans la plupart des pays comparables. Cela passe par une fiscalité de production allégée et stabilisée, par des contrats d’électricité de long terme offrant une trajectoire de prix lisible (adossés au socle bas-carbone français), et par un financement clair du passage du labo à la première ligne industrielle. On mobilise aussi l’épargne des ménages, enregistrée à plus de 6 500 milliards d’euros, et des institutionnels vers le productif. Au total, l’entreprise sait combien coûtera sa machine, son électricité et sa montée en cadence sur dix ou quinze ans : c’est cette prévisibilité qui déclenche les décisions d’implantation et d’extension.

Mettre les compétences au niveau de l’ambition industrielle

Le troisième objectif est d’aligner, dans la durée, l’appareil de formation sur les besoins des usines. La France compte environ un million d’apprentis mais la formation professionnelle reste moins structurante que dans plusieurs pays industriels européens. Cela signifie qu’il faut rehausser le volume et le prestige des filières techniques, sécuriser l’apprentissage sur plusieurs années et faire des bassins industriels de vrais « campus-usines » où l’on forme, recrute et reconvertit en continu. Le message à envoyer est simple : chaque implantation ou extension doit être adossée à une offre de compétences visible et réactive (lycées professionnels équipés, alternance, reconversions rapides), avec des passerelles réelles entre école, laboratoire et atelier. L’attractivité (carrières et salaires) fait partie de la solution ; l’immigration ciblée n’est qu’un appoint sur des compétences rares. Sans bras ni cerveaux formés, les machines ne tournent pas, du moins pour l’instant. L’effort humain est donc la condition de toutes les autres recommandations.

Stabiliser le cap et professionnaliser l’exécution publique

Le quatrième axe est de rendre la politique industrielle lisible et stable dans le temps. On fixe des cibles claires et partagées (par exemple la part d’industrie dans le PIB), on les aligne avec une trajectoire énergétique crédible et on installe une gouvernance capable d’arbitrer vite et de rendre des comptes. L’esprit n’est pas de multiplier les plans mais d’instaurer une « constitution opérationnelle » de la réindustrialisation : impact des normes mesuré avant décision, clauses de stabilité (prévenance, droits acquis), tableau de bord public, revue régulière. On passe ainsi d’un État qui annonce beaucoup à un État qui orchestre, tranche et suit l’avancement projet par projet. Cette stabilité, plus que le niveau d’aide, aidera véritablement à réduire le risque à investir sur le segment industriel en France. Enfin, stabiliser le cap passe indéniablement par une réduction des normes, qui doivent passer de mur à tremplin : des règles environnementales et d’implantation claires, stables et prévisibles – avec délais garantis, des procédures parallélisées et un calibrage sur la faisabilité industrielle. En alignant exigences écologiques et capacités de production et en mobilisant la commande publique et les outils européens contre les distorsions, la norme devient un levier d’investissement et de souveraineté, au lieu d’un handicap de compétitivité.

Réindustrialiser partout : des territoires « prêts à produire »

Le cinquième objectif est de réduire l’incertitude géographique : partout en France, un investisseur doit trouver du foncier prêt, de l’électricité, de l’eau, du rail et de la route, un guichet responsable et des délais garantis. Aujourd’hui, les délais réels d’autorisation industrielle atteignent souvent 18 à 24 mois, ce qui constitue un handicap majeur par rapport à plusieurs pays européens. Il convient de passer d’un pays où l’on cherche « le » site possible à un pays où l’on choisit entre plusieurs sites comparables, standardisés, avec des engagements clairs sur le temps d’instruction et les raccordements. Cette logique s’appuie sur des « vallées » industrielles où se concentrent services partagés, formation, sous-traitance et accompagnement, pour transformer un foncier « prêt à l’emploi » en projets réellement livrés. L’État territorial devient facilitateur et comptable des délais. C’est ainsi que l’on diffuse la réindustrialisation au-delà de quelques métropoles.

Le fil rouge et la promesse

Pris ensemble, ces objectifs dessinent une stratégie finalement assez simple : combattre les freins (règles, charges, délais), accélérer l’exécution (procédures, raccordements, première usine) et élever le niveau (compétences, montée en gamme, souveraineté). Ce n’est pas un catalogue, c’est une chaîne : la fiscalité lisible et l’énergie prévisible déclenchent l’investissement, la norme intelligente sécurise l’implantation, la gouvernance stable et les territoires prêts réduisent le « temps-to-market », les compétences et l’écosystème transforment l’essai en productivité et en exportations. La France a les atouts pour réussir (électricité bas-carbone, savoir-faire technologique, épargne abondante) à condition d’offrir aux industriels ce qu’ils attendent le plus : de la prévisibilité, de la simplicité et de la vitesse. C’est le sens de nos 33 recommandations : moins d’effets d’annonce, plus de certitudes utiles.

•

Chiffres et données clés

•

Téléchargez la note

•

L’auteur

Alban Magro est chercheur associé à l’Institut Thomas More. De nationalité française et suédoise et diplômé d’un Master à l’EDHEC Business School, il s’est progressivement orienté vers l’économie, discipline qu’il avait déjà abordé durant ses années de classes préparatoires. Ancien conseiller économique en Ambassade pour la Direction Générale du Trésor, il travaille actuellement pour le Cercle des économistes. Parallèlement, il sert comme officier de réserve à l’État-Major des armées, où il rédige des analyses et rapports stratégiques pour la chaîne de commandement. Au sein de l’Institut Thomas More, il s’intéresse plus particulièrement aux enjeux économiques de souveraineté, aux questions de finances publiques et de réindustrialisation ainsi qu’aux formes contemporaines de prédation économique entre États • |

•