Septembre 2018 • Note d’actualité 53 •

Septembre 2018 • Note d’actualité 53 •

Dix après la crise, il est encore difficile de faire le partage des responsabilités entre les acteurs. Faut-il s’en prendre aux banques et au monde financier ? Les États se sont-ils laissés aveugler par les banquiers centraux qui leur offraient une croissance à crédit ? Cette note fait la démonstration d’une responsabilité collective dans la crise qui, schématiquement, fut une crise de crédit soldant la fin d’une période d’inflation artificielle des actifs. Elle montre également que la France n’est pas préparée à une nouvelle crise éventuelle et invite à parachever l’œuvre de régulation de 2008-2011 pour restaurer la stabilité économique et financière du monde.

Dans son introduction à l’édition française du Savant et le Politique de Max Weber (Plon, 1959), Raymond Aron note que « la vocation de la science est incondition-nellement la vérité. Le métier du politicien ne tolère pas toujours qu’on la dise ». Dix ans après l’effondrement de Lehman Brothers, le 15 septembre 2008, cette divergence entre la science économique – incapable de prévoir la crise mais nullement à court d’explications a posteriori – et la sphère politique – qui n’avoue pas sa part d’implication avec les banquiers centraux dans ces évènements – rend difficile l’attribu-tion des responsabilités dans ce qui fut la plus grande crise économique que connut le monde depuis 1929.

La bonne compréhension de ces évènements n’intéresse pas seulement les historiens ou économistes. Alors que le souvenir de la crise s’est estompé sur fond de retour de la croissance mondiale (malgré le retard de la France et de l’Europe), les niveaux d’activité restent inférieurs à la période d’avant 2008 et surtout des comportements risqués, spéculatifs, symptomatiques des années ayant précédé la crise sont de retour. La Banque centrale européenne (BCE) continue de soutenir artificiellement la liquidité sur notre continent. Les États-Unis ne sortent, quant à eux, que timidement et progressivement de cette anesthésie monétaire.

Alors que notre planète financière connaît depuis des années des taux d’intérêts à nouveau artificiellement bas, des valorisations élevées, des bulles sur divers marchés, déconnectées d’une économie réelle qui va certes mieux mais ne croît qu’au prix de ces déséquilibres financiers, est-ce à dire que nous n’avons rien retenu des leçons de la crise de 2008 ? Si les États-Unis ont récemment connu une accélération de leur croissance (1), la moyenne (qu’on appelle le trend de croissance) n’a été que de 2,1% entre 2009 et 2017 contre 3% précédemment. En France, le trend est passé de 1,8% à 1,1%. La seule année 2018, excellente aux USA, équivoque en France, ne saurait suffire à corriger cette tendance.

En nous concentrant sur quelques explications saillantes, nous examinerons dans la présente note ce qui s’est réellement passé lors de la crise de 2008 et les réponses que les autorités politiques ont essayé de lui apporter. Nous proposerons ensuite un court détour théorique pour comprendre la mécanique de crise grâce à l’« hypothèse d’instabilité financière » d’Hyman Minsky. Puis, nous tenterons d’imaginer quel pourrait être le scenario de la prochaine crise, en mettant en exergue les erreurs actuelles de politique monétaire. Enfin, nous nous poserons la question spécifique de la France, de sa capacité à résister à une nouvelle déflagration financière mondiale, et du pilotage de ces risques par les politiques actuels.

2008 : que s’est-il vraiment passé ?

Début septembre 2008, le monde apprenait le sauvetage des deux grandes agences hypothécaires américaines, Fannie Mae et Freddie Mac (2). Ces opérations semblaient marquer le point d’orgue de la lente agonie depuis près d’un an du marché des subprimes (3), qui avaient déjà forcé les autorités américaines à organiser le sauvetage d’une banque, Bear Stearns, au mois de mars. Le reste du mois de septembre fut marqué par l’effondrement, une à une, des plus grandes institutions financières américaines.

Immédiatement après les rumeurs de difficultés des deux agences publiques hypothécaires, c’est la banque d’investissement Lehman Brothers qui révèle sa fragilité. Le 15 septembre, au lieu d’organiser sa liquidation ou son sauvetage, les autorités américaines refusent de l’aider – alors que, le même jour, elles baissent massivement les taux, tentent de renflouer le marché hypothécaire et permettent à Bank of America de racheter Merril Lynch. L’inimaginable se produit alors : une grande banque, Lehman Brothers, qui représente 693 milliards d’actifs et qui est réputée « too big to fail » (4), se déclare en faillite. D’aucuns y voient le résultat de la sourde rivalité entre son agressif président, Dick Fuld, et le reste de Wall Street, dont Hank Paulson, devenu Secrétaire d’État au Trésor. Toujours est-il que la chute de Lehman met en danger toutes les entités ayant contracté avec la banque. Dès le lendemain, les autorités doivent changer de stratégie et soutenir l’assureur AIG. Le 17, Washington Mutual et la holding Wachovia s’effondrent. C’est tout le système financier qui paraît alors menacé.

En octobre, Hank Paulson annonce le Troubled Asset Relief Program (TARP), programme de rachat des actifs toxiques. En novembre, la Réserve fédérale (FED) commence son premier programme de politique monétaire non-conventionnelle, ou quantitative easing. En décembre, l’économie américaine est officiellement en récession et le nouveau président, Barack Obama, signe un programme de stimulation de l’économie américaine de 700 milliards. La France, elle, est frappée par la crise et la récession dès la fin 2018 et l’année 2019 voit son PIB se contracter de 2,9%. Le président de la République Nicolas Sarkozy et son ministre de l’Économie Christine Lagarde doivent organiser un plan local de soutien aux banques de l’ordre de 25 milliards d’euros.

Comment comprendre et interpréter cette succession de faits qui, encore aujourd’hui dix ans plus tard, a de quoi de nous surprendre ?

Cinq années d’erreurs de politique monétaire

Il y a eu, certes, ces dix dernières années pléthore d’interprétations de la crise, incriminant successivement et simultanément les banques, les spéculateurs, les ménages américains, etc. Si l’on s’en tient cependant à l’essentiel, le canevas de 2008 est très similaire à celui de 1929. Nous proposons donc une vision synthétique de cet effondrement financier. Il fait essentiellement suite à une période de bulles spéculatives assises sur du crédit (5). Il s’agit donc fondamentalement, au départ, d’une crise de crédit consécutive, en 2008 comme en 1929, à une période de disparition de la conscience du risque, une période d’hubris sur les marchés (6).

Il serait erroné cependant d’affirmer que les banquiers centraux ne sont jamais conscients de ces risques. L’indéboulonnable président de la FED Alan Greenspan parla d’« exubérance irrationnelle » dès 1996. Mais, au lieu de tenter de juguler ces tendances à l’endettement (une politique de régulation prudentielle qu’on qualifie de « leaning against wind ») et au risque systémique, Greenspan préconisait le « cleaning after the bust » : doctrine quasi-officielle des banquiers centraux, bientôt reprise par des responsables politiques trop heureux d’avoir un stimulus monétaire presque permanent pour nos économies développées, consistant à lâcher la bride en période d’expansion, prendre le risque d’une déflagration et intervenir après coup (7) – or, nous le verrons, le coût de ces interventions est de plus en plus onéreux pour nos économies et finit par limiter le potentiel et le trend de croissance à chaque période post-crise.

La dérégulation des années 1980 a marqué le début de l’explosion de la finance et du crédit dans nos économies développées : une vague d’innovation financières, bientôt suivie par une folie spéculative sur les actions internet dans les années 1990, représente la première phase des bulles spéculatives. Au lieu d’accepter une récession importante au début des années 2000, banquiers centraux et responsables politiques, main dans la main, ont préféré installer un mode quasi-permanent de croissance à crédit. Avec des taux bas, une inflation faible, de nombreuses innovations financières pour alimenter la machine à crédit, la croissance paraissait tenir tout risque de récession à distance ad vitam aeternam…

A cette époque, au milieu des années 2000, on parle de « Grande Modération » (8). Toutes les apories des politiques économiques (politique monétaire de stop and go, dilemme entre inflation et emploi de la courbe de Philipps) semblent alors avoir disparu. En réalité, au même moment, des taux maintenus bas trop longtemps après le 11 septembre 2001 suscitaient de nouvelles bulles, notamment la massive bulle de l’immobilier résidentiel américain. Loin de se cantonner à l’économie réelle et aux prêts immobiliers, via la titrisation (9), cette bulle alimentait une grande partie des marchés hypothécaires et obligataires. C’est tout le système financier, des prêts immobiliers au financement des LBO (10), des matières premières aux prêts à la consommation, qui avait oublié toute notion de risque tant la dernière crise paraissait loin.

Comme classiquement lors des crises financières, deux évènements se produisirent : malgré la volonté des autorités de supprimer le cycle économique expansion/récession, la phase d’expansion entamée en 2002 touchait à sa fin ; quant à la banque centrale, elle devait bien légèrement remonter les taux dans un contexte inflationniste. Ce qui n’aurait dû être qu’une récession moyenne se transforma en débâcle du fait justement de ces bulles et des piles de crédit dans l’économie. Quand l’activité ralentit ou que les taux remontent, les banques doivent durcir leurs conditions de crédit, demander plus de collatéral ou des ventes d’actifs, précipitant ainsi la chute des valorisations. Ayant trop prêté en période d’expansion, elles doivent soudainement refermer le robinet du crédit pour reconstituer leurs fonds propres. Les responsables politiques eux-mêmes, par les régulations et les contraintes imposées aux banques, les forcent à être nécessairement pro-cycliques. Ainsi, la crise des subprimes révéla rapidement la fragilité des banques, entraînant des ventes forcées, la chute brutale des valorisations, l’arrêt du crédit et une récession brutale et soudaine, rapidement étendue au monde entier du fait des interconnections dans le secteur bancaire.

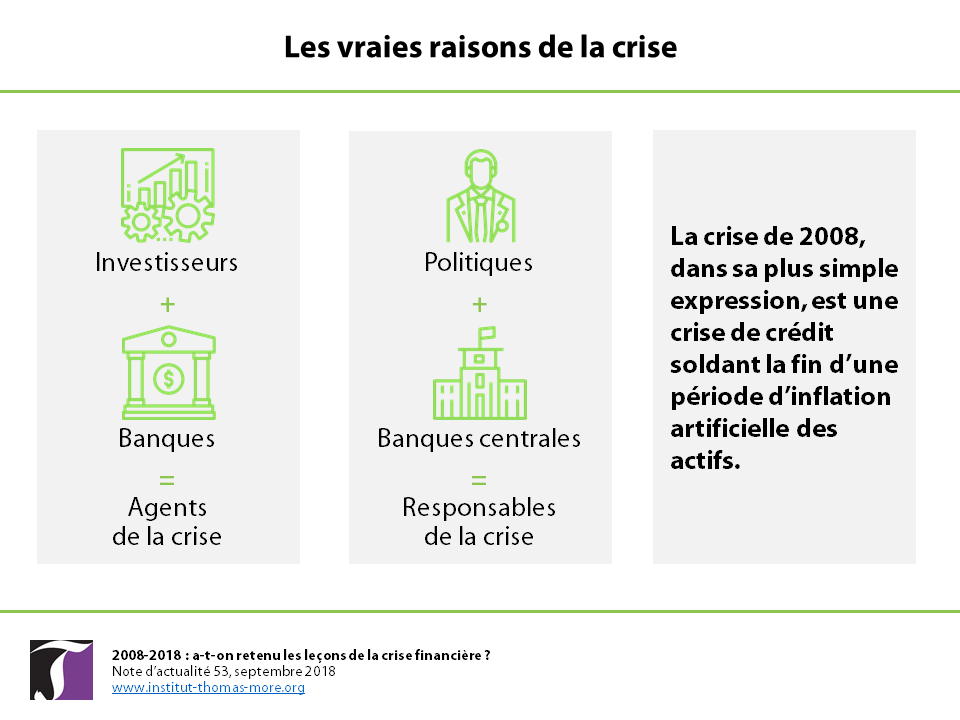

La crise de 2008, dans sa plus simple expression, est donc une crise de crédit soldant la fin d’une période d’inflation artificielle des actifs. Si les investisseurs et les banques sont les agents de cette crise, les banquiers centraux (et les décideurs politiques qui ont aveuglément acheté les promesses des banquiers centraux et de certains économistes ou patrons) en sont les fomenteurs par leur refus de juguler les excès de crédit dans nos économies en période d’expansion (11). La martingale de la « Grande Modération » ou de la fin des récessions s’est achevée en une grande crise financière.

Il faut ajouter deux notions importantes pour bien cerner cette crise : celle du problème « principal/agent » et l’importance du shadow banking. Dans ce qu’on appelle la théorie écono-mique de l’agence, le problème « principal/agent » analyse des situations dans lesquelles un acteur économique, le principal, dépend de l’action d’un agent sur lequel il n’est qu’imparfaite-ment informé (12). Il étudie donc les problèmes engendrés par l’asymétrie d’information. Le monde financier a multiplié ces situations entre les débuts du boom des marchés dans les années 1980 et les prémices de la crise. Le secteur bancaire en est un bon exemple avec des banquiers qui, en tant qu’agents, peuvent prendre des risques considérables sur une année, se voir rétribuer généreusement pour des résultats de court terme, avant de quitter l’établissement bancaire plusieurs années parfois avant les éventuelles conséquences néfastes de leurs décisions. De manière générale, établir un parfait alignement des intérêts entre différentes activités d’un établissement financier est une gageure, que l’on peut résumer par la formule, « les décideurs ne sont pas les payeurs » (13). La question des responsabilités et de l’accountability est au cœur des errements spéculatifs impliques dans cette crise (14).

Le second problème est celui du shadow banking (ou finance de l’ombre) (15). Techniquement, les acteurs du shadow banking sont des entités participant au financement de l’économie et prêtant de l’argent sans être des institutions bancaires. Elles n’ont pas de licence bancaire et n’acceptent donc pas de dépôts à vue pour financer leurs activités (ce qui sur le long terme est une piste intéressante pour stabiliser nos économies). Ce sont des hedge funds, des fonds de pensions, des assureurs, des fonds de titrisation, des business development companies aux États-Unis. La période d’apparition de ces entités (1995-2008) s’est accompagné de graves erreurs de la part des autorités, incapables de les comprendre et de les réguler. Ce qui caractérise les crises de crédit est bien une situation où trop d’argent court après trop peu de biens ou d’opportunités d’investissements, suscitant ainsi une inflation du prix des actifs. En 2008, ce « trop d’argent » ne venait pas uniquement des banques, déjà imparfaitement encadrées par les autorités de régulation, mais aussi d’acteurs non-bancaires, par définition pas ou peu régulés. Les autorités ont donc longtemps sous-estimé le stock de crédit injecté dans l’économie lors de cette période d’expansion. C’est le stock de dettes ainsi créé par cette myriade d’acteurs cherchant les crédits les plus risqués (car ces acteurs exigent des rendements bien supérieurs aux banques) qui a été négligé dans les années 2000. Deux compartiments du shadow banking poseront un problème en 2008 : celui des ventes a réméré (ou repo) et celui des money markets qui, censé être le compartiment le plus sûr du marché, s’approchera de l’effondrement en 2008.

Les réactions politiques

Lors de la crise des années 1930, le taux de chômage américain atteignit 25%, le PIB recula de moitié sous l’effet de la déflation du prix des actifs et le marché actions recula de 85%. En 2008, le chômage atteint 10%, le PIB recule de 4% par rapport à son précèdent pic et les pertes sur le marché actions, importantes, sont effacées en quelques années. Si nos économies ne se sont pas enfoncées dans une dépression ravageuse, ça n’est pas simplement dû à une plus grande résilience du système mais bien à la célérité de l’intervention des banques centrales et des pouvoirs publics. Le rôle des banques centrales, nous l’avons vu, est ambivalent.

Aux États-Unis, si la FED a maintenu trop longtemps ses taux trop bas après l’éclatement de la bulle internet, ils étaient finalement remontés à 5% début 2007 : la Réserve commence officiellement son intervention face à la crise des subprimes un mois après sa survenue, en septembre 2007, avec une baisse des taux d’intérêt de 0,5%, et les baissera de manière très graduelle et constante jusqu’à 1%. En novembre 2018, elle lance son programme monétaire non-conventionnel avec des achats de titres, le premier d’une série de QEs ou programmes d’assouplissement quantitatif pour fournir de la liquidité aux marches et maintenir les conditions de crédit en train de naturellement s’effondrer. Du côté du gouvernement américain, dès mars 2008, le Secrétaire d’État au Trésor Hank Paulson, qui vient du secteur bancaire, fait tout pour organiser le sauvetage de diverses institutions bancaires, dont Bear Stearns. A l’inverse de 1929, les autorités ne laissent aucune banque faillir de son côté sans processus organisé, à l’exception du cas de Lehman Brothers, erreur qui précipitera la crise. En termes de sauvetage, ou « bail out », l’opération la plus importante sera celle venant au secours d’AIG (16).

Si ces interventions paraissent classiques, la crise de 2008 sera aussi l’occasion de mettre en œuvre des idées plus iconoclastes, souvent testées par Ben Bernanke, président de la FED depuis 2006, lors de sa période de recherche académique. Elles inspireront immédiatement les Européens, alors que la BCE, malgré la baisse des taux, mettra plusieurs années avant d’imiter (trop tardivement) la FED avec son propre programme d’assouplissement quantitatif. En Europe en effet, les leaders politiques ont été en avance sur les autorités monétaires, alors que les deux univers se sont mieux coordonnes aux États-Unis. Quelles étaient les justifications de ces programmes interventionnistes ? Leur objectif était de normaliser les conditions de crédit et de relancer une croissance soutenable, avec trois ambitions précises :

- contenir et inverser les tensions au sein de marches financières en fournissant de la liquidité et des garanties de financement ;

- nettoyer les bilans des banques des actifs toxiques ;

- recapitaliser et restructurer les institutions financières viables.

Pour ce faire, les autorités utilisèrent les outils suivants :

- des injections de liquidités pour une liste de bénéficiaires de plus en plus étendus ;

- des garanties accordées aux engagements des banques ;

- l’achat d’instruments de crédits, tels qu’obligations ou papier commercial ;

- des injections directes de capital dans les banques.

Il est estimé que les États-Unis ont dépensé 1 300 milliards de dollars dans ces diverses opérations (TARP et autres), les Européens environ 2 800 milliards de dollars, soit un total de 4 100 milliards injectés. Ces interventions ont été largement critiquées du fait de l’aléa moral introduit dans le système bancaire : les banques qui ont failli, n’ont pas vraiment été pénalisées (même si en réalité leurs actionnaires ont perdu la totalité de leur capital dans ces restructurations) et, par conséquent, n’ont retenu aucune leçon de la crise. Le mécanisme salvateur de la faillite n’a jamais eu lieu à grande échelle, ni pour les banques, ni pour les entreprises au sens large, la vague des premières faillites ayant été finalement plutôt mesurée. Mais, sur le court terme, elles ont évité une dépression et ont été probablement plus efficaces – car plus limitées dans le temps et plus ciblées – que les interventions des banques centrales. D’un point de vue politique, il aurait été impensable, tant aux États-Unis (avec l’élection présidentielle de novembre 2008) qu’en Europe, d’arguer de la théorie des marchés efficients ou de l’équilibre capitaliste pour laisser s’installer une vague de faillites à grande échelle.

Nous proposons ici un tableau récapitulatif des interventions du gouvernement américain.

Programmes |

Montant(milliards $) |

Description |

| Troubled Asset Relief Program (TARP) | 700 | Initialement destiné à acheter des actifs toxiques, mais une partie des sommes ont servi à des injections de capital dans les banques |

| Commercial Paper Funding Facility | 243 | Pour maintenir les opérations quotidiennes des banques, la FED a massivement acheté leur papier commercial (dettes court terme) |

| Fannie Mae/Freddie Mac | 200 | La Fed a pris le contrôle des deux agences hypothécaires et a dû les renflouer du fait des subprimes |

| AIG | 112,5 | En plus des 40 milliards du TARP, AIG a reçu une aide exceptionnelle pour tenir ses divers engagements, notamment en dérivés de crédit |

| Bear Sterns | 29 | Facilité bancaire spécifique pour garantir les pertes sur les portefeuilles des autres banques |

| FDIC Bank Takeovers | 13,2 | Fonds destiné à couvrir les dépôts des banques ayant failli |

Total |

1 300 |

Quant à l’Europe, les programmes locaux mixèrent injection de capital pour les banques et surtout garanties des dettes bancaires. En voici le détail :

Pays |

Montant(milliards $) |

Description |

| Allemagne | 636,5 | Essentiellement des prêts à des banques, 20% pour des recapitalisations |

| Autriche | 127,3 | Acquisitions de banques, crédit interbancaire, garanties d’obligations bancaires sur les marchés |

| Espagne | 127,3 | Acquisitions de banques, crédit interbancaire, garanties d’obligations bancaires sur les marchés |

| France | 458,3 | La majorité des fonds fut dédiée à des garanties de dettes bancaires, mais + de 25 milliards furent injectés dans les fonds propres des banques |

| Italie | 51 | Achats de dettes des banques |

| Pays-Bas | 346 | Garanties de prêts interbancaires |

| Royaume-Uni | 743 | 50% pour garantir le crédit interbancaire, 40% pour des prêts transitoires et 10% pour des recapitalisations bancaires |

| Suède | 200 | Assurances sur crédit |

Total |

2 800 |

Si l’on s’attarde sur la réaction des autorités françaises, il faut relever un contexte politique particulier. Élu sur le thème du pouvoir d’achat (avec le slogan « travailler plus pour gagner plus »), Nicolas Sarkozy engage son mandat avec la loi TEPA assorti de fortes baisses d’impôts (dont le bouclier fiscal ou l’exonération des heures supplémentaires). En 2008, avec la crise, il fait preuve d’un activisme politique certain au niveau européen, basculant d’une logique plutôt libérale à une approche néo-keynésienne qui dominera le reste de son mandat. La France traverse alors sa plus grave crise de l’après-guerre, avec un PIB chutant de 2,9% et un déficit culminant à 7,9% de PIB en 2009. Le choc est rude mais plus faible qu’ailleurs, du fait du fameux « amortisseur social » mais aussi d’un plan de relance axé sur le soutien aux entreprises. La France a donc moins souffert que d’autres pays européens mais la sortie de la crise y a été plus longue et bien sûr retardée par l’épisode sur les dettes souveraines européennes de 2011.

Le 25 septembre 2008, à Toulon, après plusieurs semaines de crise aux États-Unis, Nicolas Sarkozy fait un discours qu’il espère à forte portée symbolique, dans lequel il propose de « refonder » le capitalisme et lance une offensive contre les paradis fiscaux, les dérives de la finance et les bonus des traders. Dans le même temps, il déclare en octobre : « L’État français ne laissera aucun établissement bancaire faire faillite ». Pas moins de 320 milliards d’euros sont mobilisés dès novembre 2008 pour garantir les créances bancaires, ainsi qu’une ligne d’investissement direct au capital des banques. Le plan est conçu de manière à ne pas trop peser sur les contribuables, puisque cette garantie n’est mobilisable que le temps de la crise, est payante et que les fonds propres eux-mêmes devront être repayés. Plus que de ces sommes d’argent, le système bancaire français bénéficie surtout de la signature de crédit de l’État et de son support indéfectible. A PNB comparable, l’enveloppe est similaire à l’effort allemande alors que nos banques paraissent plus solides.

En 2009, la mutation vers le néo-keynésianisme est complète avec un plan plus général de soutien au financement des PME (22 milliards d’euros), la création d’un fonds souverain, la reprise massive des emplois aidés et l’extension de l’indemnisation du chômage partiel. La particularité du plan de relance français est donc de coupler aux traditionnelles mesures de soutien aux banques, une batterie de mesures liées aux entreprises et aux salaries pour les aider à traverser une période difficile (17).

Un modèle théorique pour comprendre la crise : l’« hypothèse d’instabilité financière » d’Hyman Minsky

Selon le mot bien connu de Marx, l’histoire se répète toujours deux fois, « la première fois comme tragédie, la seconde fois comme farce » (Le 18 Brumaire de Louis Bonaparte, 1852). Si nom-bre de responsables politiques croient que nous sommes aujourd’hui à l’orée d’une nouvelle ère de croissance, ils interprètent mal le cycle économique et surtout ne comprennent pas que les mêmes logiques à l’œuvre en 2002-2007 se sont, peu ou prou, répétées au cours des quatre dernières années (2014-2018). Afin de mieux mettre en évidence les linéaments de la prochaine crise, nous proposons un détour théorique par la pensée de l’économiste américain Hyman Minsky, qui a fourni un cadre conceptuel très précieux pour comprendre la crise, celle de 2008 autant que la prochain si elle doit avoir lieu : il s’agit du modèle appelé « hypothèse d’instabilité financière », parfois résumé par la célèbre formule : « la stabilité peut déstabiliser » (18).

Le cycle des affaires EST le cycle financier

Les banques prêtent trop à des niveaux de loan to value, conséquents en périodes d’expansion, pour ensuite fermer subitement le robinet du crédit en cas de récession (voire pousser aux restructurations de prêts) : ce comportement procyclique des banques mais aussi des investisseurs (dont le coût du capital augmente lors des récessions), amplifie le cycle économique, le poussant vers l’instabilité au moment précis où il commence à s’écarter d’une période de relatif équilibre.

L’augmentation de la demande et le financement des achats d’actifs réels requièrent de plus en plus de crédit et de finance dans nos économies modernes. La production et le prix des actifs, en période d’expansion, augmentent tant que les agents financiers répondent à cette demande de financement. La croissance qui en résulte alimente la demande pour plus de crédit et entraîne un relâchement des critères des banques. Minsky a montré comment les phénomènes de mimétisme poussent les banques à modifier leurs critères de financement, les investisseurs à demander des rendements plus faibles et ce jusqu’à ce que la période d’expansion économi-que s’épuise. Intervient alors ce que la postérité a appelé le « moment Minsky » : un point de retournement où quelques déceptions sur des résultats d’entreprises ou la croissance poussent à la chute des nouveaux crédits, du prix des actifs et de la demande globale. Les entreprises et les banques doivent liquider des actifs pour satisfaire des niveaux de loan to value décents ou des contraintes de liquidité. Sans la finance, les cycles économiques existeraient certes toujours mais elle amplifie dans magnitude, tant dans la phase d’expansion que dans celle de récession. La finance est un accélérateur de cycles qui porte en germe le risque de déflation par la dette, telle que décrite par Irving Fisher (19).

Le financement est toujours un facteur structurant de risques. En expansion, les structures de financement sont de plus en plus risquées avec l’idée que la croissance sera pérenne, les entreprises dédiant une part toujours plus importante de leurs flux de trésorerie au service de la dette. Les préteurs acceptent une détérioration de la qualité du collatéral et des covenants. Quand l’économie atteint la surchauffe et l’inflation devient manifeste, les banquiers centraux augmentent les taux d’intérêt, exposant ainsi la faiblesse des structures de financement les plus risquées : souvent la hausse des taux pousse les emprunteurs à des défauts et des ventes forcées d’actifs.

La classification de Minsky pour décrire les types d’agents et leurs modes de financement

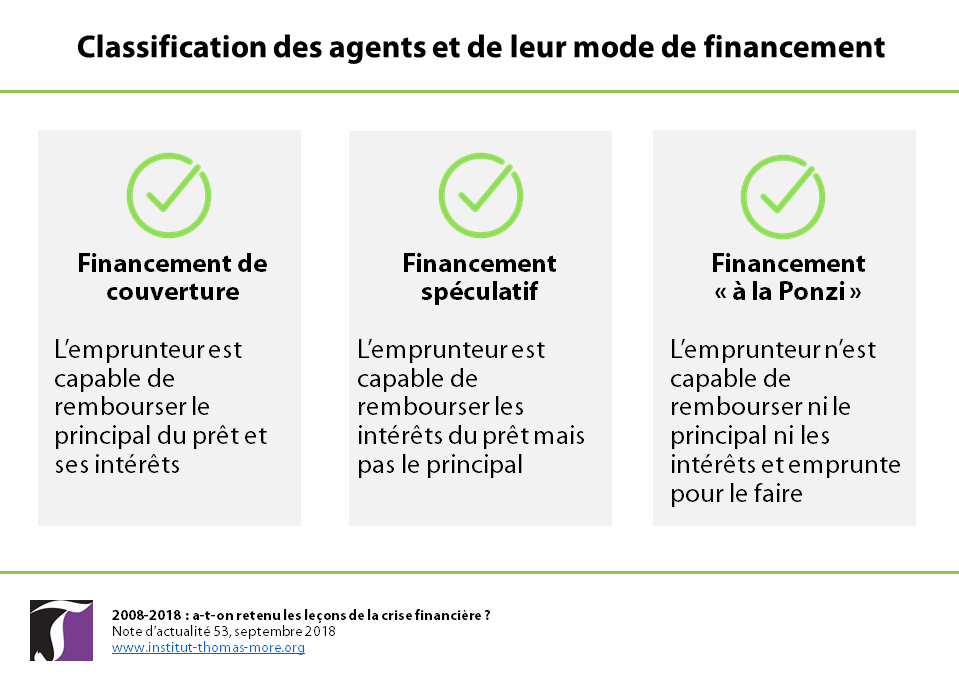

Pour décrire la fragilité des positions financières, Minsky a laissé une classification fameuse qui décrit parfaitement les types d’agents dans leurs financements. Dans une première forme de financement, la plus conservatrice, dite « hedge » (ou de couverture), le revenu attendu d’un actif couvre amplement à la fois le paiement des intérêts et le remboursement du principal d’un prêt. Dans une telle économie, le désendettement rapide des agents est la règle. Le second type de financement est dit « spéculatif » quand l’emprunteur peut payer les intérêts mais n’intègre pas un vrai remboursement du principal : le montant du prêt, à son terme, doit être refinancé ou « rolled over » (le banquier attend l’augmentation des résultats ou une vente future ou l’arrivée d’une nouvelle banque) : en général, la mécanique des marchés et du monde bancaire rend ces refinancements possibles… sauf que tous les cinq ou six ans en moyenne, la machine financière tombe à l’arrêt : une telle situation vaut sentence de mort pour ces emprunteurs.

Enfin le comble du financement est constitué par les unités dites de Ponzi : l’emprunteur n’a même pas les moyens de payer l’intérêt mais s’endette pour les payer. Une partie du financement immobilier résidentiel américain dans les années 2000 était fondée sur une pyramide de Ponzi, reposant sur la seule revente rapide des maisons dont le prix devait s’apprécier. On notera qu’une position spéculative peut se transformer en pyramide de Ponzi si le revenu chute ou si les taux d’intérêts augmentent brutalement. Fondamentalement, ce sont les prêteurs seuls qui décident la fin de l’unité Ponzi en forçant un défaut et une vente.

Dans cette description du cycle, ce n’est pas un choc exogène qui explique la crise : pour Minsky, le système financier est fragile par essence, sauf à se passer de crédit et à accepter des taux de croissance moindre. Les banquiers centraux, loin de remédier à cette situation, l’aggravent en maintenant souvent des taux trop bas trop longtemps. Le climat précédant la crise de 2008, celui de la « Grande Modération » et du passage de Bernanke à la FED, est typique des fausses stabilités menant à une crise : taux d’intérêt bas, manies spéculatives financées à crédit, disparition de toute analyse financière dans les choix d’investissements, structures de financement ésotériques, etc. L’expansion artificielle porte en germe la faiblesse croissante des structures de financement et, donc, la crise.

L’« hypothèse d’instabilité financière » est une vision comportementale du cycle économique fondée sur l’observation de Wall Street, qui rejette la notion d’équilibre économique. Minsky assigne en outre au gouvernement et à la banque centrale un rôle de contrôle de ces pratiques bancaires et financières. Aujourd’hui, en référence à Minsky, certains parlent à propos de ces politiques économiques de « leaning against the wind » (adopter un comportement proactif de régulation prudentielle), par opposition à la vision de Greenspan consistant à nettoyer les effets de l’explosion d’une bulle (« cleaning after the bust »).

Le scenario de la prochaine explosion financière

Pour le dire nettement, la crise de 2008 n’a été que contenue et non pas résolue – ce qui aurait demandé deux ou trois années de faillites massives. Le remède monétaire administrée à nos économies, notamment aux économies européennes toujours sous perfusion de la BCE, amènera inéluctablement un évènement financier brutal et une récession. Nous considérons l’Europe comme l’épicentre de la prochaine crise et la dette privée comme son instrument principal. A ce scenario de base, nous ajouterons une liste de points problématiques dans le secteur financier mondial qui, par contamination à partir du problème principal, contribueront également à cette prochaine crise.

Le baril de poudre : la dette privée

Lors de sa campagne de 2016, Donald Trump accusa le renouveau de l’économie américaine d’être purement factice du fait des politiques monétaires accommodantes de l’ère d’Obama. Si aujourd’hui ces politiques sont en voie de normalisation, la remontée des taux d’intérêt est lente et progressive et il faudrait encore cinq ou six remontées pour atteindre le niveau d’avant la crise de 2007-2008 (généralement cela se fait par 0,25%). Donald Trump s’arroge d’ailleurs le bénéfice du succès économique américain et exerce une dangereuse pression sur la FED pour qu’elle cesse cette remontée des taux.

En réalité, le nouveau président de la FED, Jérôme Powell, a une bonne compréhension du cycle économique (20). Ce dernier se situe vers la fin du second plus long cycle d’expansion de l’après-guerre aux États-Unis, plus de neuf ans. Comme un ralentissement est désormais plus que probable à moyen-terme, il doit se donner les moyens d’être en mesure, en cas de récession, de la juguler par une baisse des taux. Or, historiquement, l’arme monétaire parvient à faire sortir les États-Unis d’une récession si les taux sont réduits d’au moins 300 points de base (3%) : pour éviter de former de nouvelles bulles spéculatives du fait de sa propre intervention, comme elle l’a fait dans les années 2000 puis dans les années 2010, la Fed doit atteindre des taux d’au moins 5%. Ce qui aurait été sans danger si la remontée avait été engagée des 2013 est désormais périlleux, car une remontée trop forte prenant de surprise les agents peut assécher le crédit et provoquer la récession. Par ailleurs, l’essentiel des régulations bancaires mises en place après la crise a été démantelé par Donal Trump et les banques américaines ont repris leur expansion incontrôlable.

En Europe, la politique monétaire ayant commencé plus tardivement, il n’est même pas question de commencer à relever les taux d’intérêt avant l’été 2019. Or, le ralentissement est déjà patent sur le continent (21), ce qui signifie qu’il n’y a plus aucune marge de manœuvre face à la prochaine crise sauf à déployer des quantitative easing à grande échelle : taux négatifs, achats d’actions et obligations privées. Il n’y a pas de voie claire de sortie de ces politiques de soutien artificiels à l’économie.

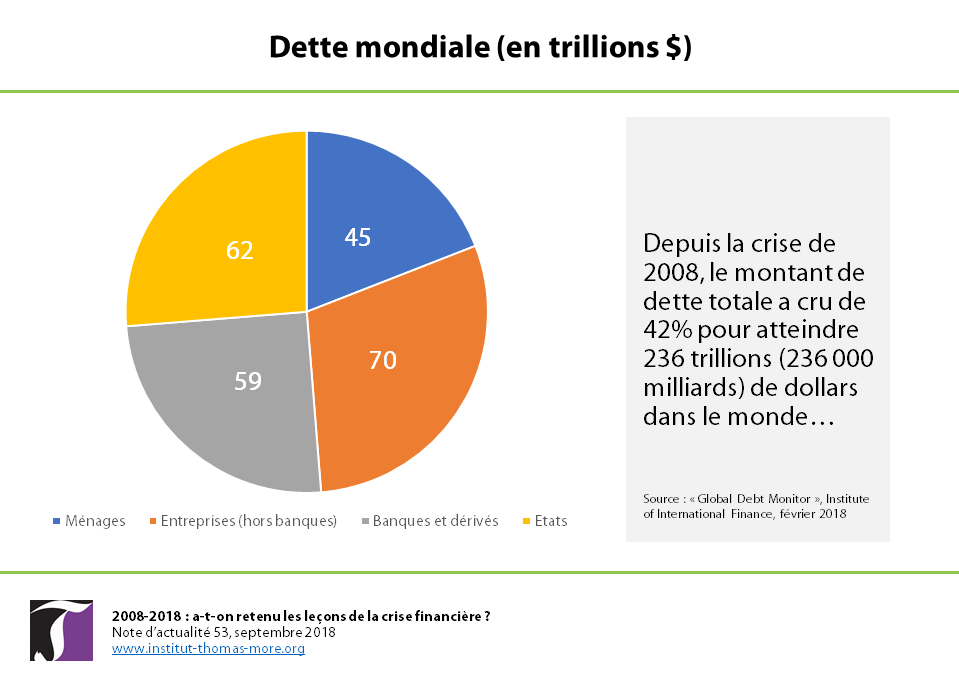

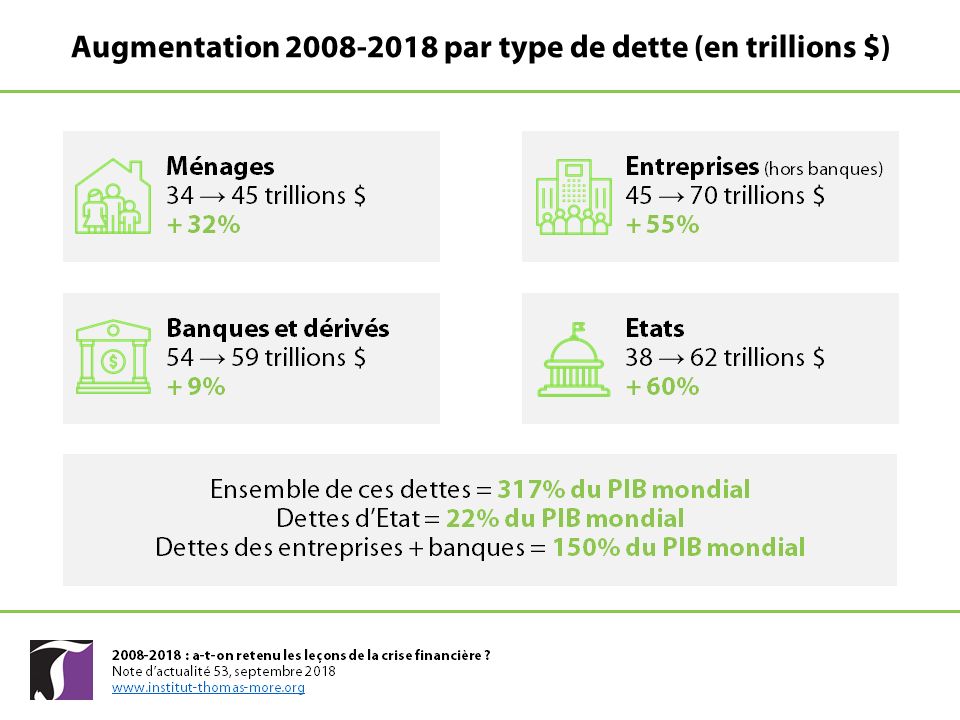

Depuis la crise de 2008, le montant de dette totale a cru de 42% pour atteindre 236 trillions (236 000 milliards) de dollars dans le monde, début 2018 (22). Le niveau chinois (public et privée) a été multiplié par sept pour atteindre 35 trillions et la dette d’entreprise la plus risquée, les junk bonds, a cru de 58% aux États-Unis, en Europe comme sur les marchés émergents. Ces derniers, dettes publiques et privées confondus, représentent d’ailleurs une bonne part de l’augmentation du stock de dettes mondiales.

L’augmentation de la dette publique après 2008 est tout à fait explicable : les États ont dû s’endetter pour sauver le système financier. Pour autant, il n’y a pas eu simple transfert des dettes du privé au public, comme l’ont avancé certains commentateurs. Dès 2010, la dette privée a repris sa croissance fulgurante, notamment la dette d’entreprises non-bancaires, particulièrement en Europe. Comme le montre les données ci-dessus, sur dix ans, la dette des entreprises (hors banques) a presque autant cru que la dette publique : +55% contre 60%. Une grande partie de la croissance récente s’appuie sur cette explosion de la dette privée d’entreprises.

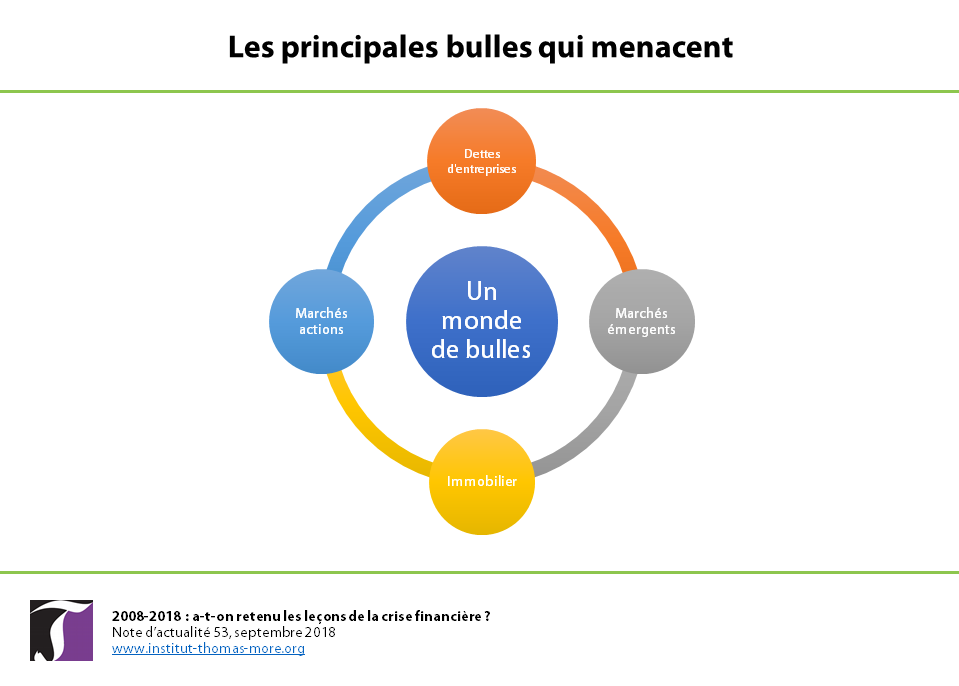

L’étincelle : une bulle sur la dette d’entreprises, l’immobilier, les marchés actions ou les marchés émergents

La période récente de conditions de crédit peu onéreux et laxiste a non seulement maintenu à flot des entreprises en mauvaise condition financière (dans l’industrie européenne ou le pétrole de schiste américain, par exemple) mais, comme le décrivait Minsky, encouragé les comportements spéculatifs. Montant des LBO, dettes étudiantes américaines, émissions de dettes à haut rendement : tous ces indicateurs ont dépassé le niveau de 2007. Certes, les produits spécifiques ayant précipité la crise de 2007 (titrisation et credit default swaps) ne sont pas de retour à la même échelle mais ils sont à nouveau utilisés et surtout, cette fois ci, les bulles spéculatives se multiplient et sont plus diverses qu’en 2007.

A la première bulle sur la dette d’entreprises, que nous venons d’évoquer et sur laquelle nous revenons ci-dessous brièvement afin de bien insister sur le fait qu’elle nous apparaît la plus dangereuse, nous ajoutons des risques adjacents et similaires sur l’immobilier, les marchés actions ou les marchés émergents. Ces marchés présentent, tout comme la dette d’entreprise, des situations de survalorisations ou de bulles spéculatives. A partir de la correction que nous anticipons sur le marché de la dette d’entreprise dans un premier temps (le plus fragile et le plus exposé à un retournement brutal), la contagion s’étendra à ces trois marchés survalorisés et décorrélés des fondamentaux de l’économie.

La première bulle spéculative qu’il faut envisager est donc celle de la dette d’entreprises qui permet à nombre d’entreprises, en Europe en particulier, de s’endetter par des jeux d’ingé-nierie financière malgré une croissance poussive : rachats d’actions, dividendes, acquisition de concurrents. Si la BCE n’a jamais su financer les petites et moyennes entreprises européennes, son action sur le marché obligataire a massivement ouvert le robinet du crédit aux grandes entreprises et aux acteurs de l’immobilier. La bulle obligataire peut être analysée par le taux de rendement des obligations : il n’a jamais été aussi bas, de l’ordre de 2 à 3% pour les obligations classiques et de 5 à 6% pour les junk bonds ou obligations les plus risquées.

La deuxième bulle est celle de l’immobilier, qui est la première exposition des banques et notamment des banques européennes. Or le problème est ici bien plus complexe que lors de la crise des subprimes américains et les régulateurs rejouent éternellement la dernière crise. Si le domaine des prêts résidentiels américains ne pose plus de risques systémiques (23), les politiques de quantitative easing ont forcé les institutionnels à allouer leurs liquidités en dehors des dettes souveraines n’offrant plus aucun rendement. Pour ces institutionnels, la classe d’actifs sûre la plus proche des dettes d’État fut l’immobilier de prestige. On assiste ainsi à la première bulle immobilière mondiale coordonnée, qui cède déjà en Australie ou au Canada, et qui se mesure par des taux de rendements (loyer/prix de l’actif) sans aucun sens dans certaines villes comme Paris (24). Déjà aux États-Unis, la légère remontée du coût de financement (avec la remontée des taux d’intérêt) provoque des corrections de valorisations : qu’en sera-t-il en cas de ralentissement économique ?

La troisième bulle est celle des marchés actions. En 2007, les marchés actions n’étaient pas survalorisés et ce sont les problèmes de crédit qui les ont finalement frappés de plein fouet. Cette fois-ci, nous abordons un probable ralentissement mondial avec des valorisations stratosphériques (25). Tout se passe comme si la prochaine crise pouvait combiner les caractéristiques de la crise de crédit de 2008 et de la crise actions/technologie de l’an 2000.

La quatrième bulle est celle des marchés émergents. Elle déjà en train de se fissurer comme en atteste la crise turque et ses répercussions sur les monnaies brésiliennes, sud-africaines et indonésiennes. Ces marchés ont construit leur croissance au cours des dernières années sur un principe simple : l’accès au crédit en dollars. Là aussi, les flux de liquidités occidentaux en quête de rendement sont allés massivement sur leurs marchés obligataires en dollars. Non seulement cette croissance à crédit est fragile mais l’actuel renforcement du dollar, en renchérissant le coût de leur dette, a précipité ces pays dans la crise. A cet égard, les bravades de Donald Trump n’ont été qu’un catalyseur – mais sans nul doute était-il parfaitement conscient de leurs faiblesses…

Dans ce monde de bulles provoquées par la politique monétaire (trop de crédit trop peu onéreux pendant trop longtemps) et l’atonie des politiques, il n’y a pas besoin d’une grande crise sur un compartiment particulier du marché (un équivalent des subprimes) pour que l’édifice cède. En réalité, les banquiers centraux ont trop tardé à normaliser leur politique monétaire et n’ont aucune option réaliste aujourd’hui, notamment en Europe. En premier lieu, les lois d’airain de l’économie font que le cycle économique ralentit logiquement : si la croissance a été plus récente en Europe, elle était aussi plus fragile et, donc, la période d’expansion touche déjà à sa fin. Aux États-Unis, la remontée des taux, nécessaire pour éviter la surchauffe, planifie de manière quasi-automatique la fin de cette période pour l’après Midterm Elections de novembre prochain. Il faut souligner que cette normalisation monétaire américaine affecte le monde entier : les marchés émergents, qui empruntent en dollars et dont le coût de financement augmente au moins comme aux États-Unis, mais aussi l’Europe. Cette dernière se croit protégée par une hausse des taux qui n’interviendrait hypothétiquement qu’à la mi-2019 mais il n’en est rien : quand la rémunération du capital deviendra meilleure dans la zone dollar que dans la zone euro, les capitaux finiront par fuir les marchés obligataires européens, ce qui provoquera l’augmentation du coût de financement des entreprises européennes (les plus fragiles) six bons mois avant la remontée réelle des taux d’intérêt européens.

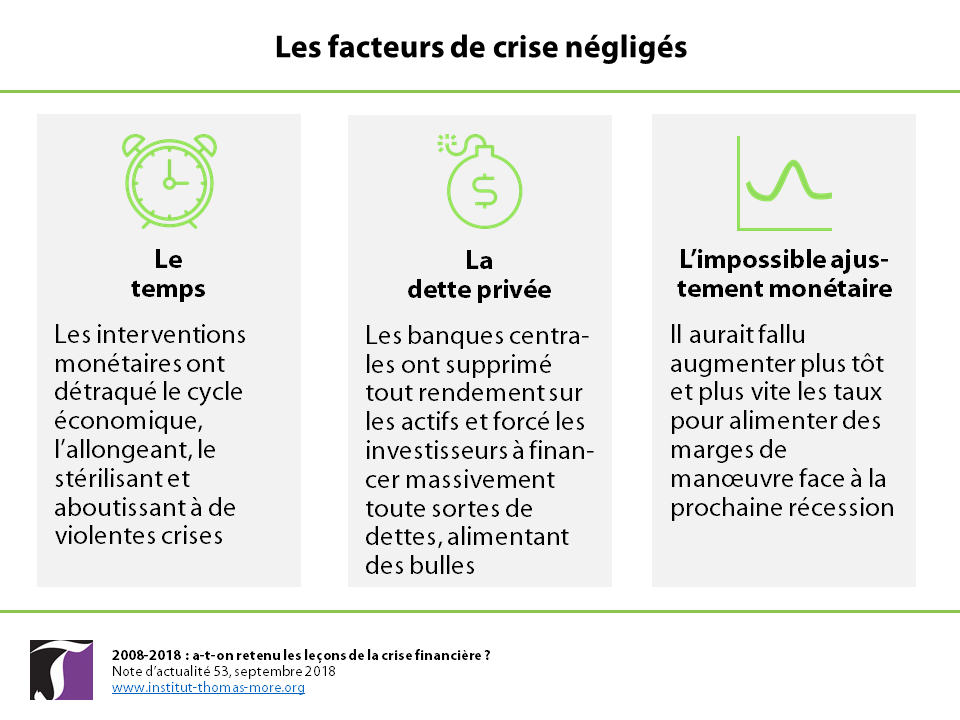

Il y a donc trois facteurs que nombre d’observateurs négligent dans la genèse de la prochaine crise dont l’Europe sera, croyons-nous, l’épicentre. D’abord, le temps : les périodes d’expansion finissent par s’épuiser en ralentissements ou en petites récessions normalement acceptables tous les quatre ou cinq ans. Les interventions monétaires ont détraqué le cycle, l’allongeant, le stérilisant et aboutissant à de violentes crises. Les autorités monétaires ont cru à tort que le temps leur amènerait assez de croissance pour sortir du marasme de 2008. Ensuite, la dette privée : en appliquant le principe keynésien de l’« euthanasie du rentier », les banques centrales ont supprimé tout rendement sur les actifs et forcé les investisseurs à financer massivement toute sortes de dettes, alimentant des bulles. Enfin, l’impossible ajustement monétaire : il aurait fallu augmenter plus tôt et plus vite les taux pour permettre des marges de manœuvre face à la prochaine récession. A ce stade, une augmentation trop rapide précipitera une récession : c’est le scenario le plus probable, avec une remontée américaine après les Midterm Elections qui entraînera une chute des marchés obligataires et un brutal frein au crédit en Europe.

Il suffira donc d’un léger ajustement monétaire et d’un épuisement naturel du cycle (à l’œuvre en Europe, à venir aux USA) pour que la charge de la dette ne soit plus soutenable pour nombre d’acteurs : entreprises principalement, peut être acteurs immobiliers ou États émergents. La récession est toujours le lit de la crise financière (comme en 2007) et non l’inverse. Mais si nous avions un système financier sain, nous ne serions pas menacés par des déflagrations de grande ampleur et ne connaîtrions que des récessions classiques. Les erreurs de politiques monétaires nous rendent vulnérables à la moindre récession classique, à une répétition de la crise de 2008 qui, par effet de contagion, ancrera la récession dans un format « dur », au minimum comme au début des années 1990.

Les foyers secondaires : la Chine et l’euro

Si nous ne croyons pas que la prochaine crise s’allumera sur ces secteurs, ils pourraient cependant jouer un rôle significatif, par exemple dans une deuxième étape de la crise après la déflagration initiale.

D’abord la Chine. Pékin a su juguler l’effet de la crise de 2008 et du ralentissement de ses partenaires commerciaux par des injections de liquidité et un modèle de croissance à crédit. Son modèle économique est désormais plus proche de celui des Occidentaux, ce qui signifie qu’une crise de crédit l’affecterait dans les mêmes conditions. Il n’y aurait pas de découplage comme on l’a cru un temps lors de la dernière crise. De plus, la Chine recèle certains des compartiments les plus risqués du secteur financier mondial : elle représente une part importante du shadow banking avec les WMPs ou produits de dettes privées de court terme, et un mal-investissement chronique (au sens de Minsky) en immobilier. La Chine ne sera pas à l’origine de la prochaine crise mais elle ne sauvera pas la mise des pays européens exportateurs (l’Allemagne en particulier) comme en 2018.

L’euro, ensuite. Nous avons délibérément éliminé les catalyseurs politiques (Trump et ses guerres commerciales, des tensions avec la Russie ou le Moyen Orient) mais la question de l’euro est hybride. C’est un problème politique (alignement des intérêts entre différentes nations et divergences sur le projet commun) mais aussi économique puisque la théorie des zones monétaires de Mundell montre à quel point cette monnaie commune sans budget commun a du mal à fonctionner (26). Si l’épicentre de la prochaine crise se situe bien au niveau des entreprises européennes, les tensions entre la BCE et les États pourraient s’accroître et menacer l’édifice de l’euro. La question du maintien de la monnaie unique force les différents agents à des décisions et des orientations qui ne sont pas toujours guidées par la rationalité économique. De toute évidence, une nouvelle crise aura des répercussions sur la construction européenne.

Les dettes étudiantes américaines, enfin. Elles représentent 1 500 milliards de dollars, soit une part faible des dettes privées dans le monde. Cependant, elles seraient capables de déstabiliser à nouveau les banques américaines et le marché de la titrisation. Surtout, une crise de ce secteur déclenchera une crise politique et sociale américaine qui pourrait faciliter l’accession au pouvoir de la gauche incarnée par Bernie Sanders depuis 2016.

Quel serait l’impact d’une nouvelle crise financière sur la France ?

La France a joué un rôle marginal dans l’histoire économique de la crise de 2008. Les origines de la conflagration ne sont pas à chercher dans son système financier, elle a été affectée plus tardivement et moins violemment que d’autres. Mais il pourrait en aller autrement lors de la prochaine crise, notamment du fait de sa trajectoire économique depuis lors.

Dettes, déficits, bulles : la France n’est pas préparée à une nouvelle crise

En 1929 comme en 2008, les pays qui ont le plus aisément surmonté la crise, l’ont abordée avec des finances publiques saines, un secteur bancaire régulé et une croissance forte en période d’expansion. En 2007, la France affronta la crise des subprimes avec une croissance de 2% et un chômage en dessous de 8%. Il faut se poser la question de l’état de notre économie après le pic le plus haut de la période d’expansion, probablement à la fin 2017, et son évolution au cours des huit derniers mois.

Dans la période 2011-2017, la croissance moyenne en France a été de 1,1% (contre 1,8% pendant le cycle d’expansion avant 2008). Malgré l’accélération de 2017 à 2,2%, la France aborde un probable ralentissement avec une croissance moyenne plus faible et un chômage plus élevé, à 9,1% (contre 7,8% lors du dernier cycle). Cela signifie deux choses : que la France a moins de potentiel de croissance endogène pour résister à la prochaine crise mais aussi que, cette fois ci, au plus fort de la crise, le chômage sera plus élevé qu’en 2008-2009 et la croissance encore plus négative : au minimum, le chômage retrouvera son plus haut point des années 2010 vers 11%.

Sur les six premiers mois de 2018, la croissance n’a cessé de ralentir en Europe et en France. Alors que la prévision de croissance initiale du gouvernement était de 2%, elle n’est plus que de 1,8% (27). Avec la détérioration actuelle perceptible, le pouvoir d’achat amputé et l’incertitude sur certaines réformes, la croissance ne dépassera peut-être même pas 1,6 ou 1,7%. Ce qui représente encore un niveau convenable : le risque se situe plutôt au-delà en 2019 et 2020. Les prévisions pour le budget 2019, par exemple, prévoient en fait une ré-accélération de notre économie qui paraît irréaliste si on analyse l’atterrissage de ce cycle d’expansion.

La seconde question est de comprendre l’impact des mesures du quinquennat Macron (28) : elles n’ont pour l’instant pas véritablement contribué à la croissance. Mais est ce que les reformes du droit du travail, par exemple, pourraient avoir un impact durant une crise ? On sait que dans les pays anglo-saxons (au droit social plus flexible que la France) le chômage a explosé plus vite qu’en France pendant la dernière crise mais qu’il a reflué également plus vite au moment de la phase de redressement. On peut en inférer que si une crise survenait en 2019 ou 2020 par exemple, avec un plein impact en exécution des ordonnances travail ou de la loi Pacte, le chômage exploserait rapidement jusqu’à ou au-delà des 11% mais refluerait également plus vite qu’après 2008, en une ou deux années avec le retour de la croissance.

Il faut enfin constater que la France n’a pas saisi les dix ans qui se sont écoulés depuis la dernière crise pour mettre en place les réformes structurelles dont elle a pourtant besoin. Les réformes du marché du travail sous les trois mandats furent homéopathiques, la dépense publique ne baisse toujours pas (et stagne à 56% du PIB) non plus que la dette (bientôt à 100% avec le prochain budget 2019 et la reprise de la dette SNCF) ou les prélèvements obligatoires. Nombre des réformes annoncés par Emmanuel Macron sont étalées sur tout le mandat et, dans les faits, de plus en plus concentrées sur la deuxième partie du mandat, celle ou le risque de crise est le plus important : la transformation du CICE en baisse des charges, la baisse de l’IS, la taxe d’habitation. Le ralentissement actuel force le gouvernement à les décaler dans le temps, mais une vraie récession leur porterait un coup fatal. Une croissance inférieure à 1% ne permettrait pas au gouvernement par exemple d’aller au bout de sa baisse des charges ou de l’impôt des sociétés.

Plus grave encore, toutes ces mesures de la dette ou des déficits sont dépendantes d’un PIB qui stagnerait ou reculerait une ou deux années en cas de crise (-2,9% durant la dernière crise) : les bénéfices de la période de croissance n’auraient pas été utilisés pour reformer l’État ou donner davantage de marges de manœuvre aux acteurs privés – sans parler d’une hypothétique grande réforme fiscale…

Mais au-delà de ces éternelles lâchetés devant les réformes indispensables, qui font de la France avec l’Italie le maillon faible en Europe en cas de nouvelle crise, c’est l’attitude du gouvernement français à l’égard des risques systémiques, financiers et monétaires, qui représente le plus grand danger.

L’absence de tout pilotage macroéconomique et prudentiel

« Un conte de deux cités », aurait dit Dickens. D’un côté les économistes financiers, les banquiers centraux et quelques spécialistes tentent de suivre les éléments que nous avons décrits : la dette privée, les conséquences des politiques monétaires, les bulles spéculatives. De l’autre, la plupart des responsables politiques, y compris en charge des politiques économiques, ont abandonné ces considérations aux banquiers centraux et à quelques hauts fonctionnaires. Les responsables français ne sont plus en prise avec les éléments les plus importants de la planète économique : le monde de l’investissement, le crédit, les marches, etc.

Non seulement, comme en 2007, ils ont toutes les chances d’être pris par surprise lors de la venue de la prochaine crise, mais ils l’ont cette fois ci délibérément cherché : le robinet facile du crédit leur a fait croire à une période illimitée de croissance. On voit bien comment Trump, en bon promoteur immobilier, essaye à tout prix de retarder la normalisation monétaire alors que son économie est encore en expansion. Il suffit également d’observer le premier cadrage budgétaire pluriannuel de l’équipe Macron, qui a bâti une trajectoire de finances publiques avec 2% de croissance pendant tout le quinquennat : plus de cycle économique, plus de récession ! Au fond, les dirigeants politiques ont volontiers pris pour argent comptant la potion magique des banquiers centraux car elle les dispense des vraies réformes.

Il n’est peut-être pas trop tard, cependant, pour se soucier enfin des grands équilibres financiers et économiques. La politique économique ne se résume pas à ce que les responsables politiques ressassent parfois sous le vocable de « réformes ». Il est temps de retrouver un pilotage macroéconomique et prudentiel efficace pour tenter de prévenir la prochaine crise.

Conclusion. Parachever l’œuvre de régulation de 2008-2011 pour restaurer la stabilité économique et financière du monde

S’il est quasiment trop tard pour réorienter les politiques monétaires (il faudrait rapidement remonter les taux d’intérêt en Europe, mais la BCE ne s’y résoudra jamais puisque cela la rendrait visiblement responsable de la prochaine récession), on peut d’ores et déjà définir les grandes lignes de ce qu’il faudrait faire pour restaurer notre équilibre économique sur le long terme.

En premier lieu, il faut se souvenir que la grande œuvre de régulation des années 2008-2011 n’a jamais été achevée : l’union bancaire européenne est encore en chantier, les mécanismes de stress test et l’encadrement prudentiel des banques sont encore déficients et le régulateur européen s’est peu soucié de deux domaines : les produits dérivés et les prêts immobiliers. Les banques européennes ont un bilan encore plus étendu qu’en 2008 et la séparation entre les activités de banques de détail et d’investissement jamais remise en œuvre. De manière inconséquente, le secteur bancaire européen a un nombre de créances non-performantes encore élevées qui menace son équilibre en cas de récession. Les gouvernements se sont reposes sur des stress tests sans encadrer les ratios d’endettement des clients des banques, entreprises et particuliers. Les marchés obligataires, eux, ont encore accru leur taille depuis la crise sans que les gouvernements ne tentent d’encadrer les ratios financiers des emprunteurs.

Le rôle des banques centrales, et en particulier celui de la BCE, doit être précisé de nouveau : aujourd’hui, elles sont censées définir les taux d’intérêt et lutter contre l’inflation. Or, elles passent à côté de la forme monétaire de l’inflation, celle de l’inflation des actifs. Les banques centrales ne devraient plus laisser se développer à leur maximum les bulles et passer du « clean after the bust » à une vraie prévention. En cas de surchauffe des valorisations et des prix d’actifs, les banques centrales devraient intervenir par plus d’encadrement prudentiel et des hausses de taux d’intérêt, afin d’éviter le coût social d’une crise de crédit.

La relation des responsables politiques à la macro-économie doit être revue : au lieu de tout attendre de la croissance et des politiques monétaires, les dirigeants doivent accepter des taux de croissance légèrement plus bas mais sans krach, privilégier un modèle de croissance plus sain et rechercher de vrais résultats en matière de politique budgétaire et fiscale.

Ce n’est qu’au prix d’un véritable aggiornamento dans les politiques économiques, plus fines, plus proches des innovations financières, plus attentives aux entrepreneurs et aux investisseurs, que nous pourrons nous acheminer vers un mode de croissance plus pérenne évitant, tous les dix ans, une déflagration financière dont le coût social et économique est désormais un fardeau annihilant tout réel progrès de nos sociétés.

Notes

(1) En tendance annuelle, sur la base du seul dernier trimestre, on se rapprocherait des 3% (données FMI, juin 2018).

(2) Le 7 septembre 2008 exactement. Ces deux agences assuraient 5 300 milliards de prêts immobiliers résidentiels

(3) Le terme « subprime » désigne des emprunts plus risqués pour le prêteur (et à meilleur rendement) que la catégorie prime, particulièrement pour désigner une certaine forme de crédit hypothécaire.

(4) L’expression « too big to fail » (« trop gros pour faire faillite ») est un concept économique qui décrit la situation d’une banque ou de toute autre institution financière dont la faillite aurait des conséquences systémiques désastreuses sur l’économie et qui par conséquent se retrouve renflouée par les pouvoirs publics dès lors que ce risque de faillite est avéré.

(5) A la différence de la bulle internet qui ne concernait que les marchés actions, et pour des entreprises technologiques n’utilisant pas de dette.

(6) Voir Gérard Dussillol, The 7 Pillars of Hubris. Ethics, Crisis and Regulations, Institut Thomas More, janvier 2011.

(7) Sur ces enjeux, voir l’excellente présentation d’Erwan Robin et Elia Pérennès, « Clean or Lean : Quel est le rôle des banques centrales face aux bulles ? », Séminaire d’économie appliquée, 25 mars 2016, disponible ici.

(8) Pour les enjeux de recherche autour de ce concept de « Grande Modération », voir Olivier Gervais, Les changements structurels et la Grande Modération, mai 2009, disponible ici.

(9) C’est-à-dire la transformation de prêts illiquides en titres financiers liquides.

(10) Le LBO, « Leverage Buy-Out », est une opération d’acquisition financée par un fort recours à l’endettement.

(11) Voir Sébastien Laye, « Pourquoi les banquiers centraux sont des dangers publics », Challenges, 15 septembre 2017, disponible ici.

(12) Pierre Kopp, « La théorie de l’agence », s.d., disponible ici.

(13) On l’a vu avec les scandales révélés en 2008 sur les pratiques de l’assureur AIG ou de la banque Goldman Sachs.

(14) Voir Gérard Dussillol, Bonus, stock-options et Compagnies. Rémunérations des acteurs de marché et alignement d’intérêts, Institut Thomas More, septembre 2009.

(15) Voir « La finance non réglementée », Revue d’économie financière, n°109, mars 2013 ; « Le shadow banking, vecteur de risques », Revue Banque, mai 2015 ; Constantin Mellios et Jean-Jacques Pluchart (sous la dir.), Le Shadow Banking, Eyrolles, 2015 et Financial Stability Board, Global Shadow Banking Monitoring Report 2016, mai 2017.

(16) Kimberly Amadeo, « AIG Bailout, Cost, Timeline, Bonuses, Causes, Effects », The Balance, 9 mai 2018, disponible ici.

(17) Pour une vue d’ensemble, voir Institut Thomas More, Que peut encore faire la France face à la crise ? Etude comparative de 5 plans de relance européens, Note de benchmarking 3, mars 2009.

(18) Voir son livre le plus connu, Stabilizing an Unstable Economy, Yale University Press, 1986. Voir également Agnès Labye, « La crise financière actuelle : une application du modèle de Minsky ? », Revue d’économie financière, 2011/2 (N° 102), p. 263-284.

(19) Irving Fisher, The Debt-Deflation Theory of Great Depressions, Martino Fine Books, 2011.

(20) Sébastien Laye, « Powell, président de la Fed : un nouveau dopant pour les marchés ? », Boursorama, 3 novembre 2017, disponible ici.

(21) En juillet dernier, la Commission européenne a abaissé sa prévision de croissance pour la zone euro à 1,9%, contre 2,3% précédemment. Voir Commission européenne, Prévisions économiques intermédiaires de l’été 2018, 12 juillet 2018, disponible ici.

(22) « Global Debt Monitor », Institute of International Finance, février 2018. Pour un résumé, voir « Global Debt Jumped to Record $237 Trillion Last Year », Bloomberg, 10 avril 2018, disponible ici.

(23) Encore que certaines pratiques dangereuses aient refait leur apparition.

(24) De 2% pour une boutique sur l’avenue Montaigne, par exemple.

(25) Ratio prix/bénéfices au-delà de x25 pour la plupart des entreprises et dans les x50 pour les entreprises de la technologie.

(26) Alexandre Swoboda, Robert Mundell et les fondements théoriques de l’Union monétaire européenne, FMI, décembre 1999, disponible ici.

(27) Taux révisé en juin et juillet par le FMI et la Banque de France, notamment. De son côté, l’OCDE a abaissé sa prévision à 1,9%, au lieu de 2,1% précédemment. Certains analystes n’anticipent même que 1,5% de croissance au maximum.

(28) Pour une évaluation en début de mandat de ce qu’il était possible d’attendre de ces réformes, voir Sébastien Laye, Législatives2017 : les failles du programme économique de « La République en marche ! », Institut Thomas More, note d’actualité 42, juin 2017, disponible ici.